MARCO CONCEPTUAL DE LAS NORMAS INTERNACIONALES DE LA INFORMACION FINCANCIERA

OBJETIVOS DE LA INFORMACION CONTABLE DE PROPOSITO GENERAL

proporcionar información financiera

sobre la entidad que informa que sea útil a los inversores, prestamistas y otros acreedores existentes y

potenciales para tomar decisiones relacionadas con el suministro de recursos a la entidad .Esas decisiones

implican, a su vez, decisiones sobre

(a) la compra, venta o mantenimiento de patrimonio e instrumentos de deuda;

(b) el suministro o cancelación de préstamos y otras formas de crédito; o

(c) el ejercicio del derecho a votar u otras formas de influir en las acciones de la gerencia que afectan

el uso de los recursos económicos de la entidad.

ALCANCE

El marco conceptual

se refiere a la

información financiera

elaborada con

propósito general

incluyendo a este

término los estados

financieros

consolidados

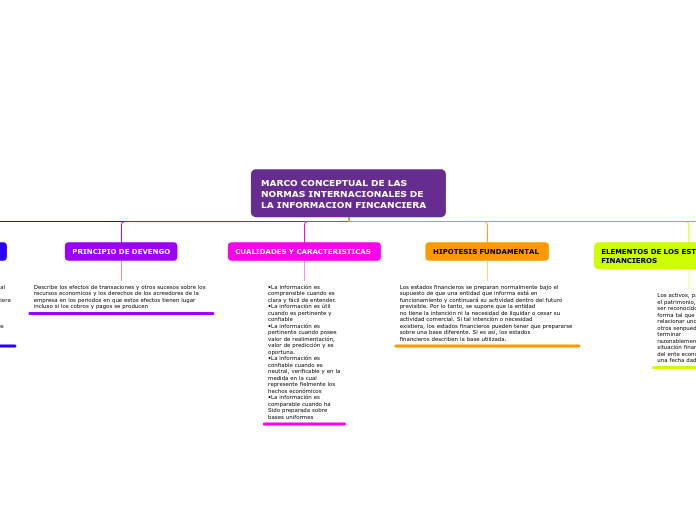

PRINCIPIO DE DEVENGO

Describe los efectos de transaciones y otros sucesos sobre los recursos economicos y los derechos de los acreedores de la empresa en los periodos en que estos efectos tienen lugar incluso si los cobros y pagos se producen

CUALIDADES Y CARACTERISTICAS

•La información es

comprensible cuando es

clara y fácil de entender.

•La información es útil

cuando es pertinente y

confiable

•La información es

pertinente cuando posee

valor de realimentación,

valor de predicción y es

oportuna.

•La información es

confiable cuando es

neutral, verificable y en la

medida en la cual

represente fielmente los

hechos económicos

•La información es

comparable cuando ha

Sido preparada sobre

bases uniformes

HIPOTESIS FUNDAMENTAL

Los estados financieros se preparan normalmente bajo el supuesto de que una entidad que informa está en

funcionamiento y continuará su actividad dentro del futuro previsible. Por lo tanto, se supone que la entidad

no tiene la intención ni la necesidad de liquidar o cesar su actividad comercial. Si tal intención o necesidad

existiera, los estados financieros pueden tener que prepararse sobre una base diferente. Si es así, los estados

financieros describen la base utilizada.

ELEMENTOS DE LOS ESTADOS FINANCIEROS

Los activos, pasivos y

el patrimonio, deben

ser reconocidos en

forma tal que al

relacionar unos con

otros senpueds

terminar

razonablemente con la

situación financiera

del ente económico a

una fecha dada.

CRITERIOS DE MEDICION

Son una serie de

reglas a través de

las cuales se asigna

un valor monetario

a cada uno de los

elementos que

forman parte de las

cuentas, los

criterios son:

•Costo histórico de

un activo

•Valor neto

realizable

•Valor actual

•Valor en uso