Marco Conceptual - Información contable de propósito general

Propósito de la Información Contable de Propósito General

Constituye

Fundamento

Marco Conceptual

Incluye

Concepto de entidad que informa

Características cualitativas

Restricciones de la información financiera útil

Elementos de los estados financieros

Derivados del objetivo

Reconocimiento

Medición

Presentación

Brindar información a revelar

Proporcionar

Información Financiera

Alcance

Se ocupa de

El objetivo

Información financiera

Las características cualitativas

Información financiera útil

La definición, reconocimiento y medición

De los elementos que constituyen los estados financieros

Los conceptos de capital y de mantenimiento del capital

Principio de Devengo

Principio Contable

Ingresos

Gastos

Se registran o contabilizan

Cuando ocurren

No cuando se cobran o se pagan

El asiento contable

Es independiente de la Tesorería

Conocimiento exacto

Situación Contable

De la empresa

Criterios de medición

Coste histórico

Activos

Por el valor justo del activo entregado a cambio en el momento de la adquisición

Se registran por equivalentes de efectivo pagados

Se registran por el monto de efectivo

Pasivos

Se registran por los montos de efectivo o equivalentes de efectivo que se espera pagar para extinguir la correspondiente obligación

Se registran por el valor del producto recibido a cambio de incurrir en la obligación

Coste Corriente

Activos

Se llevan por el monto de efectivo

Se llevan por equivalentes de efectivo

Pasivos

Se llevan por el monto de efectivo

Se llevan por equivalentes de efectivo

Valor Razonable

Activos

Se registran contablemente por el monto de efectivo

Se registran contablemente por equivalentes de efectivo

Pasivo

Se registran a sus valores de liquidación

Valor Actual

Los activos se registran contablemente al valor actual

Descontando las futuras entradas netas de efectivo que se espera genere la partida en el curso normal de las operaciones

Los pasivos se registran por el valor actual, descontando las salidas netas de efectivo

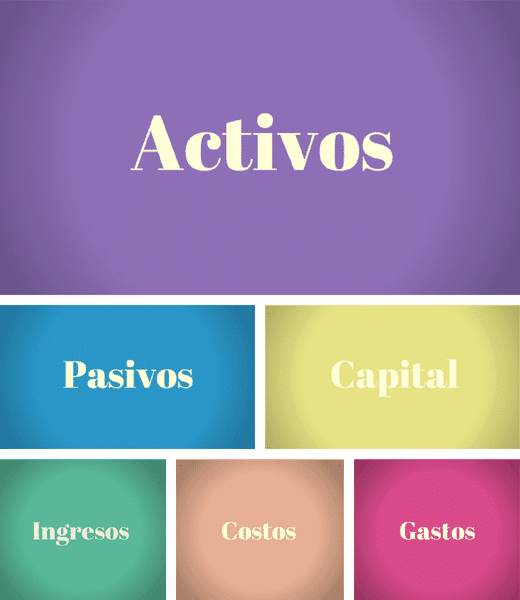

Elementos de los estados financieros

Activo

Pasivo

Patrimonio

Ingresos

Gastos

Hipótesis Fundamental

Negocio en Marcha

Las empresas

Continuarán en un futuro

Los estados financieros

Se preparan bajo la hipótesis

En funcionamiento

Base de lo Acumulado (Devengado)

Se reconocen

Elementos de los Estados Financieros

Activo

Pasivo

Patrimonio

Ingresos

Gastos

Deben cumplir

Requerimientos necesarios

Reconocimiento

Medición

Satisfacen decisiones

Criterios de reconocimientos previstos

Cualidades y características de la información contable

Primarias

Comprensibilidad

Relevancia

Confiabilidad

Comparabilidad

Secundarias

Materialidad

.jpg)

Fidelidad representativa

Revelación plena

Prudencia

Neutralidad