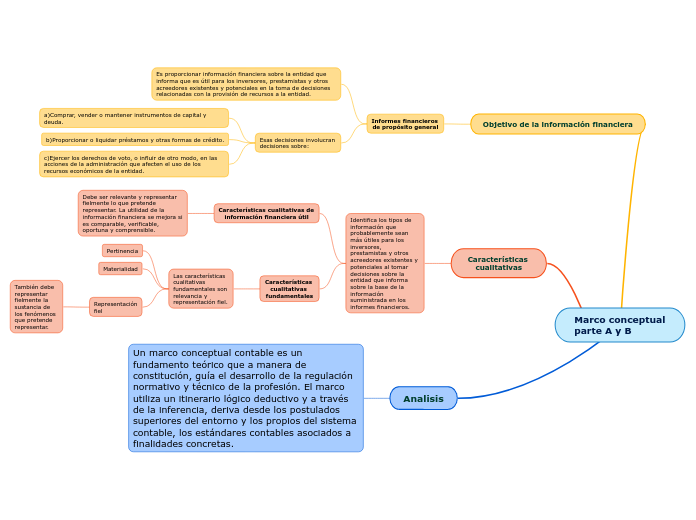

Marco conceptual parte A y B

Objetivo de la información financiera

Informes financieros de propósito general

Es proporcionar información financiera sobre la entidad que informa que es útil para los inversores, prestamistas y otros acreedores existentes y potenciales en la toma de decisiones relacionadas con la provisión de recursos a la entidad.

Esas decisiones involucran decisiones sobre:

a)Comprar, vender o mantener instrumentos de capital y deuda.

b)Proporcionar o liquidar préstamos y otras formas de crédito.

c)Ejercer los derechos de voto, o influir de otro modo, en las acciones de la administración que afecten el uso de los recursos económicos de la entidad.

Características cualitativas

Identifica los tipos de información que probablemente sean más útiles para los inversores, prestamistas y otros acreedores existentes y potenciales al tomar decisiones sobre la entidad que informa sobre la base de la información suministrada en los informes financieros.

Características cualitativas de información financiera útil

Debe ser relevante y representar fielmente lo que pretende representar. La utilidad de la información financiera se mejora si es comparable, verificable, oportuna y comprensible.

Características cualitativas fundamentales

Las características cualitativas fundamentales son relevancia y representación fiel.

Pertinencia

Materialidad

Representación fiel

También debe representar fielmente la sustancia de los fenómenos que pretende representar.

Analisis

Un marco conceptual contable es un fundamento teórico que a manera de constitución, guía el desarrollo de la regulación normativo y técnico de la profesión. El marco utiliza un itinerario lógico deductivo y a través de la inferencia, deriva desde los postulados superiores del entorno y los propios del sistema contable, los estándares contables asociados a finalidades concretas.