NIA 230 ( NORMA INTERNACIONAL DE AUDITORIA

DEFINICION

Esta norma trata de la responsabilidad que re cae sobre el auditor de ser el encargado de organizar la documentación de la auditoría correspondiente a una auditoria de estados financieros.

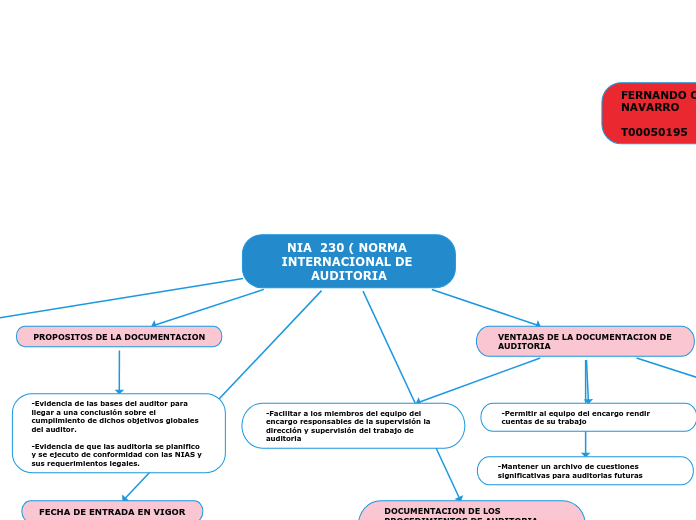

PROPOSITOS DE LA DOCUMENTACION

-Evidencia de las bases del auditor para llegar a una conclusión sobre el cumplimiento de dichos objetivos globales del auditor.

-Evidencia de que las auditoria se planifico y se ejecuto de conformidad con las NIAS y sus requerimientos legales.

VENTAJAS DE LA DOCUMENTACION DE AUDITORIA

-Facilitar a los miembros del equipo del encargo responsables de la supervisión la dirección y supervisión del trabajo de auditoria

-Permitir al equipo del encargo rendir cuentas de su trabajo

-Facilitar al equipo de encargo la planificación y ejecución de la auditoria

-Mantener un archivo de cuestiones significativas para auditorias futuras

FECHA DE ENTRADA EN VIGOR

Esta NIA es aplicable a las auditorias de estados financieros que correspondan a los periodos que inicien a partir del 15 de Diciembre de 2009

DOCUMENTACION DE LOS PROCEDIMIENTOS DE AUDITORIA APLICADOS Y DE LA EVIDENCIA DE AUDITORIA OBTENIDA.

La estructura , contenido y extensión de la documentación dependerá de los siguientes factores :

-La dimensión y la complejidad de la entidad

-La naturaleza de los procedimientos de auditoria a aplicar

-Los riesgos identificados de incorrección material

-La significatividad de la evidencia de auditoria obtenida

-La naturaleza y extensión de las excepciones identificadas.

Ejemplos de documentacion de Auditoria

-Programas de auditoria

-Análisis

-Memorando relativos a cuestiones determinadas

-Resúmenes de cuestiones significativas

-Carta de confirmación y manifestaciones

-Listado de comprobaciones