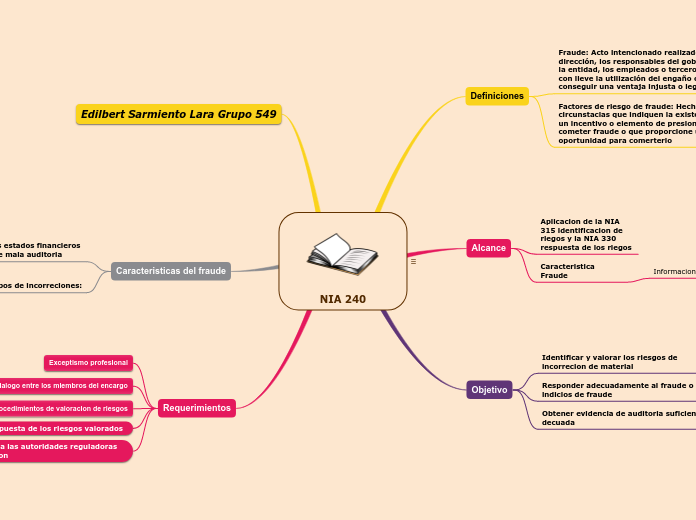

NIA 240

Definiciones

Fraude: Acto intencionado realizado por la dirección, los responsables del gobiernos de la entidad, los empleados o terceros, que con lleve la utilización del engaño con de conseguir una ventaja injusta o legal

Factores de riesgo de fraude: Hechos o circunstacias que indiquen la existencia de un incentivo o elemento de presion para cometer fraude o que proporcione una oportunidad para comerterlo

Alcance

Aplicacion de la NIA 315 identificacion de riegos y la NIA 330 respuesta de los riegos

Caracteristica Fraude

Informacion financiera fraudulenta

Objetivo

Identificar y valorar los riesgos de incorrecion de material

Responder adecuadamente al fraude o los indicios de fraude

Obtener evidencia de auditoria suficiente ya decuada

Edilbert Sarmiento Lara Grupo 549

Caracteristicas del fraude

Las incorreciones en los estados financieros son fraude o un error de mala auditoria

Tipos de incorreciones:

Las debidas a informacion financiera fraudulenta

Las debidas a una apropiacion indebida de los activos

Requerimientos

Exceptismo profesional

Dialogo entre los miembros del encargo

evaluación de la evidencia de la auditoria

Procedimientos de valoracion de riesgos

Respuesta de los riesgos valorados

comunicacion a las autoridades reguladoras y de supervision