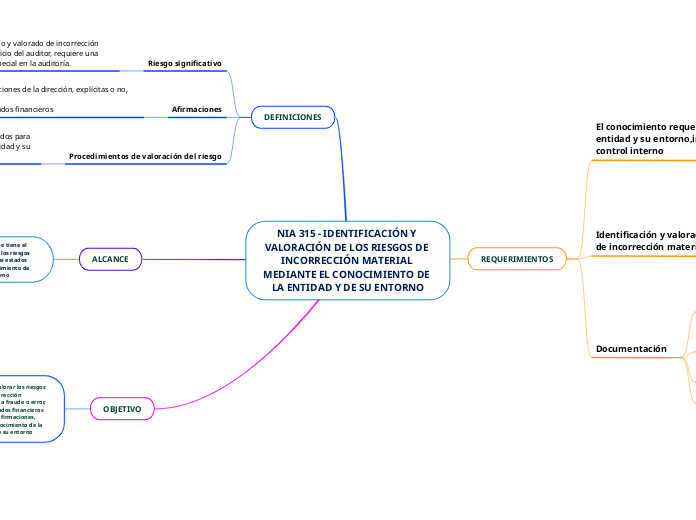

NIA 315 - IDENTIFICACIÓN Y VALORACIÓN DE LOS RIESGOS DE INCORRECCIÓN MATERIAL MEDIANTE EL CONOCIMIENTO DE LA ENTIDAD Y DE SU ENTORNO

REQUERIMIENTOS

El conocimiento requerido de la entidad y su entorno,incluido su control interno

Procedimientos analíticos

Observación e inspección

Indagaciones ante la dirección, ante las personas adecuadas de la

función de auditoría interna

Identificación y valoración del riesgo de incorrección material

La entidad y su entorno

Para permitir al auditor comprender los tipos de transacciones, saldos contables e información a revelar

El control interno de la entidad

No todos los controles relativos a la información financiera son relevantes para la auditoría

Documentación

Los resultados de la discusión entre el equipo del encargo

Los elementos clave del conocimiento obtenido en relación con cada uno de los aspectos de la entidad y de su entorno

Los riesgos de incorrección material en los estados financieros y en las afirmaciones.

Los riesgos identificados

DEFINICIONES

Riesgo significativo

Riesgo identificado y valorado de incorrección material que, a juicio del auditor, requiere una consideración especial en la auditoría.

Afirmaciones

Manifestaciones de la dirección, explícitas o no, incluidas

en los estados financieros

Procedimientos de valoración del riesgo

Procedimientos de auditoría aplicados para obtener conocimiento sobre la entidad y su entorno