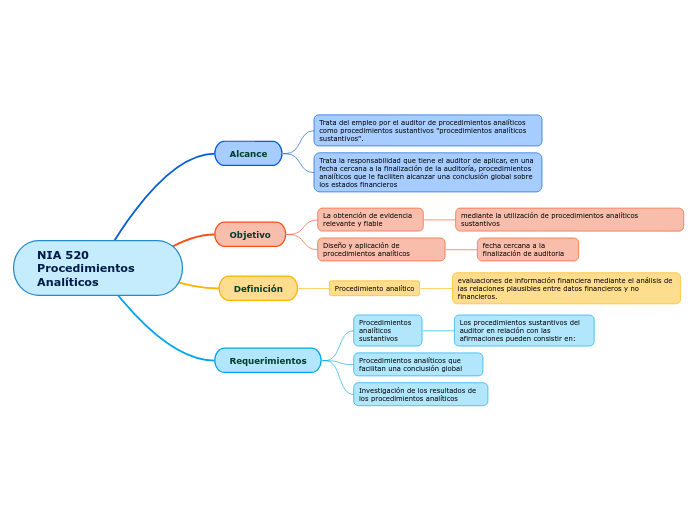

NIA 520 Procedimientos Analíticos

Alcance

Trata del empleo por el auditor de procedimientos analíticos como procedimientos sustantivos "procedimientos analíticos sustantivos".

Trata la responsabilidad que tiene el auditor de aplicar, en una fecha cercana a la finalización de la auditoría, procedimientos analíticos que le faciliten alcanzar una conclusión global sobre los estados financieros

Objetivo

La obtención de evidencia relevante y fiable

mediante la utilización de procedimientos analíticos sustantivos

Diseño y aplicación de procedimientos analíticos

fecha cercana a la finalización de auditoria

Definición

Procedimiento analítico

evaluaciones de información financiera mediante el análisis de las relaciones plausibles entre datos financieros y no financieros.

Requerimientos

Procedimientos analíticos sustantivos

Los procedimientos sustantivos del auditor en relación con las afirmaciones pueden consistir en:

Procedimientos analíticos que facilitan una conclusión global

Investigación de los resultados de los procedimientos analíticos