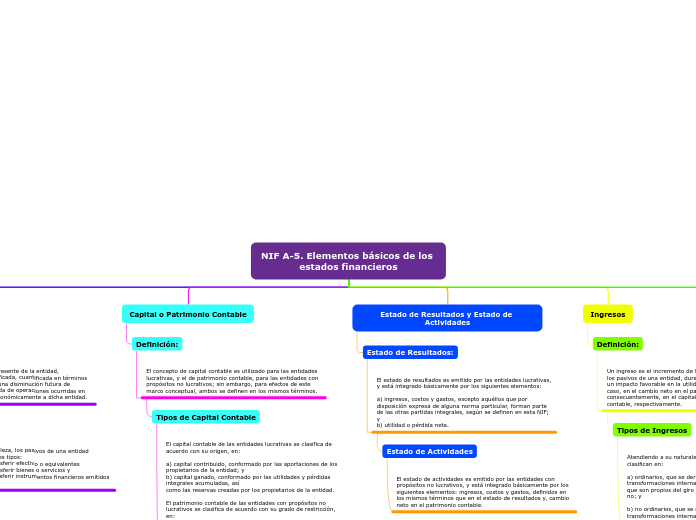

NIF A-5. Elementos básicos de los estados financieros

Objetivo

Definir los elementos básicos que conforman los estados financieros, para lograr uniformidad de criterios en su elaboración, análisis e interpretación, entre los usuarios generales de la información financiera.

Alcance

Las disposiciones de esta Norma de Información Financiera son aplicables para todas las entidades que emitan estados financieros en los términos establecidos por la NIF A-3, Necesidades de los usuarios y objetivos de los Estados Financieros.

Balance General

El balance general es emitido tanto por las entidades lucrativas como por las entidades con propósitos no lucrativos y se conforma básicamente por los siguientes elementos: activos, pasivos y capital contable o patrimonio contable; éste último, cuando se trata de entidades con propósitos no lucrativos.

Activos

Definición:

Un activo es un recurso controlado por una entidad, identificado, cuantificado en términos monetarios y del que se esperan fundadamente, beneficios económicos futuros, derivado de operaciones ocurridas en el pasado, que han afectado económicamente a dicha entidad.

Tipos de Activo:

Atendiendo a su naturaleza, los activos de una entidad pueden ser de diferentes tipos:

a. efectivo y equivalentes;

b. derechos a recibir efectivo o equivalentes;

c. derechos a recibir bienes o servicios;

d. bienes disponibles para la venta, o para su transformación y posterior venta;

e. bienes destinados para su uso, o para su construcción y posterior uso, y

f. aquellos que representan una participación en el capital contable o patrimonio contable de otras entidades.

Pasivos

Definición:

Un pasivo es una obligación presente de la entidad, virtualmente ineludible, identificada, cuantificada en términos monetarios y que representa una disminución futura de beneficios económicos, derivada de operaciones ocurridas en el pasado que han afectado económicamente a dicha entidad.

Tipos de Pasivo:

Atendiendo a su naturaleza, los pasivos de una entidad pueden ser de diferentes tipos:

a) Obligaciones de transferir efectivo o equivalentes

b) Obligaciones de transferir bienes o servicios y

c) Obligaciones de transferir instrumentos financieros emitidos por la propia entidad.

Capital o Patrimonio Contable

Definición:

El concepto de capital contable es utilizado para las entidades lucrativas, y el de patrimonio contable, para las entidades con propósitos no lucrativos; sin embargo, para efectos de este marco conceptual, ambos se definen en los mismos términos.

Tipos de Capital Contable

El capital contable de las entidades lucrativas se clasifica de acuerdo con su origen, en:

a) capital contribuido, conformado por las aportaciones de los propietarios de la entidad; y

b) capital ganado, conformado por las utilidades y pérdidas integrales acumuladas, así

como las reservas creadas por los propietarios de la entidad.

El patrimonio contable de las entidades con propósitos no lucrativos se clasifica de acuerdo con su grado de restricción, en:

a) patrimonio restringido permanentemente, cuyo uso por parte de la entidad, está

limitado por disposiciones de los patrocinadores, que no expiran con el paso del tiempo, y

no pueden ser eliminadas por acciones de la administración;

b) patrimonio restringido temporalmente, cuyo uso por parte de la entidad, está limitado

por disposiciones de los patrocinadores, que expiran con el paso del tiempo o porque se

han cumplido los propósitos establecidos por dichos patrocinadores; y

c) patrimonio no restringido, el cual no tiene ningún tipo de restricción por parte de los

patrocinadores, para que éste sea utilizado por parte de la entidad.

Estado de Resultados y Estado de Actividades

Estado de Resultados:

El estado de resultados es emitido por las entidades lucrativas, y está integrado básicamente por los siguientes elementos:

a) ingresos, costos y gastos, excepto aquéllos que por disposición expresa de alguna norma particular, forman parte de las otras partidas integrales, según se definen en esta NIF; y

b) utilidad o pérdida neta.

Estado de Actividades

El estado de actividades es emitido por las entidades con propósitos no lucrativos, y está integrado básicamente por los siguientes elementos: ingresos, costos y gastos, definidos en los mismos términos que en el estado de resultados y, cambio neto en el patrimonio contable.

Ingresos

Definición:

Un ingreso es el incremento de los activos o el decremento de los pasivos de una entidad, durante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado o patrimonio contable, respectivamente.

Tipos de Ingresos

Atendiendo a su naturaleza, los ingresos de una entidad se clasifican en:

a) ordinarios, que se derivan de transacciones, transformaciones internas y de otros eventos usuales, es decir, que son propios del giro de la entidad, ya sean frecuentes o no; y

b) no ordinarios, que se derivan de transacciones, transformaciones internas y de otros eventos inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no.

Costos y Gastos

Definición:

El costo y el gasto es son decrementos de los activos o incrementos de los pasivos de una entidad, durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, consecuentemente, en su capital ganado o patrimonio contable respectivamente.

Tipos de Gastos

Atendiendo a su naturaleza, los costos y gastos que tiene una entidad, se clasifican en:

a) ordinarios, que se derivan de operaciones usuales, es decir, que son propios del giro de la entidad, ya sean frecuentes o no; y

b) no ordinarios, que se derivan de operaciones y eventos inusuales, es decir, que no son propios del giro de la entidad, ya sean frecuentes o no.

Utilidad o Pérdida Neta

Definición:

La utilidad neta es, el valor residual de los ingresos de una entidad lucrativa después de haber disminuido sus gastos relativos, presentados en el estado de resultados, siempre que estos últimos sean menores a dichos ingresos, durante un periodo contable. En caso contrario, es decir, cuando los gastos sean superiores a los ingresos, la resultante es una

pérdida neta.