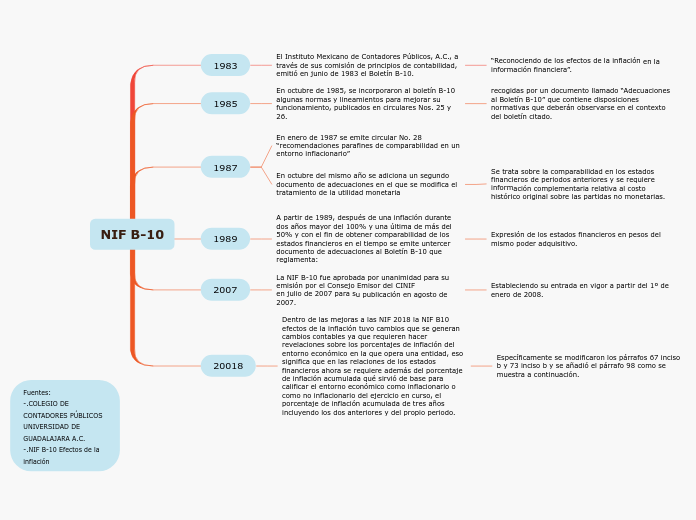

NIF B-10

1983

El Instituto Mexicano de Contadores Públicos, A.C., a través de sus comisión de principios de contabilidad, emitió en junio de 1983 el Boletín B-10.

“Reconociendo de los efectos de la inflación en la información financiera”.

1985

En octubre de 1985, se incorporaron al boletín B-10 algunas normas y lineamientos para mejorar su funcionamiento, publicados en circulares Nos. 25 y 26.

recogidas por un documento llamado “Adecuaciones al Boletín B-10” que contiene disposiciones normativas que deberán observarse en el contexto del boletín citado.

1987

En enero de 1987 se emite circular No. 28 “recomendaciones parafines de comparabilidad en un entorno inflacionario”

En octubre del mismo año se adiciona un segundo documento de adecuaciones en el que se modifica el tratamiento de la utilidad monetaria

Se trata sobre la comparabilidad en los estados financieros de periodos anteriores y se requiere información complementaria relativa al costo histórico original sobre las partidas no monetarias.

1989

A partir de 1989, después de una inflación durante dos años mayor del 100% y una última de más del 50% y con el fin de obtener comparabilidad de los estados financieros en el tiempo se emite untercer documento de adecuaciones al Boletín B-10 que reglamenta:

Expresión de los estados financieros en pesos del mismo poder adquisitivo.

2007

La NIF B-10 fue aprobada por unanimidad para su emisión por el Consejo Emisor del CINIF

en julio de 2007 para su publicación en agosto de 2007.

Estableciendo su entrada en vigor a partir del 1º de enero de 2008.

20018

Dentro de las mejoras a las NIF 2018 la NIF B10 efectos de la inflación tuvo cambios que se generan cambios contables ya que requieren hacer revelaciones sobre los porcentajes de inflación del entorno económico en la que opera una entidad, eso significa que en las relaciones de los estados financieros ahora se requiere además del porcentaje de inflación acumulada qué sirvió de base para calificar el entorno económico como inflacionario o como no inflacionario del ejercicio en curso, el porcentaje de inflación acumulada de tres años incluyendo los dos anteriores y del propio periodo.

Específicamente se modificaron los párrafos 67 inciso b y 73 inciso b y se añadió el párrafo 98 como se muestra a continuación.