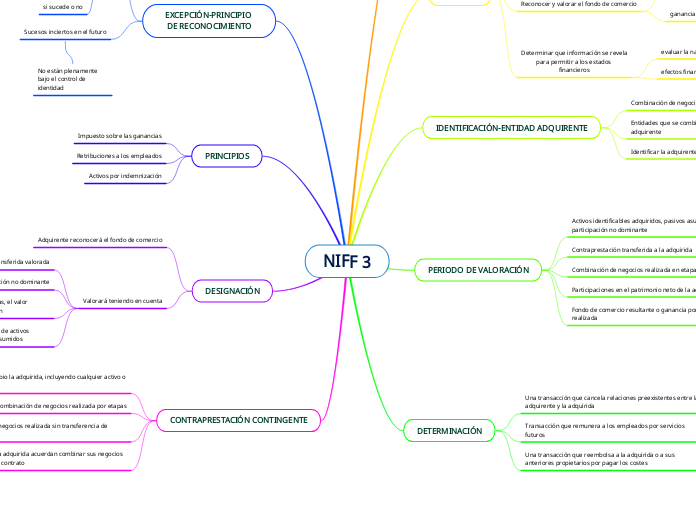

NIFF 3

COMBINACIÓN DE NEGOCIOS

Transacción u otro suceso donde se obtiene el control de uno o más negocios.

se denominan

Verdaderas fusiones.

Funciones entre iguales.

OBJETIVO

Reconocer y valorar en estados financieros

los activos adquiridos identificables

pasivos asumidos

cualquier participación no dominante

Reconocer y valorar el fondo de comercio

combinación de negocios

ganancia procedente de

una compra

condiciones ventajosas

Determinar que información se revela para permitir a los estados financieros

evaluar la naturaleza

efectos financieros de combinación de negocios

IDENTIFICACIÓN-ENTIDAD ADQUIRENTE

Combinación de negocios

Entidades que se combinan para identificarse como adquirente

Identificar la adquirente que obtiene el control de otra entidad

PERIODO DE VALORACIÓN

Activos identificables adquiridos, pasivos asumidos y cualquier participación no dominante

Contraprestación transferida a la adquirida

Combinación de negocios realizada en etapas

Participaciones en el patrimonio neto de la adquirida

Fondo de comercio resultante o ganancia por una compra realizada

DETERMINACIÓN

Una transacción que cancela relaciones preexistentes entre la adquirente y la adquirida

Transacción que remunera a los empleados por servicios futuros

Una transacción que reembolsa a la adquirida o a sus anteriores propietarios por pagar los costes

EXCEPCIÓN-PRINCIPIO DE RECONOCIMIENTO

Surge a raíz de sucesos pasados

Existencia quedará confirmada

si sucede o no

Sucesos inciertos en el futuro

No están plenamente bajo el control de identidad

PRINCIPIOS

Impuesto sobre las ganancias

Retribuciones a los empleados

Activos por indemnización

DESIGNACIÓN

Adquirente reconocerá el fondo de comercio

Valorará teniendo en cuenta

La contraprestación transferida valorada

Importe de cualquier participación no dominante

Combinación de negocios por etapas, el valor razonable en la fecha de adquisición

Importe neto en la fecha de adquisición de activos identificables adquiridos y los pasivos asumidos

CONTRAPRESTACIÓN CONTINGENTE

Transfiere a cambio la adquirida, incluyendo cualquier activo o pasivo

Una combinación de negocios realizada por etapas

Combinación de negocios realizada sin transferencia de contraprestación

La adquirente y la adquirida acuerdan combinar sus negocios solo mediante un contrato