NORMAS DE INFORMACIÓN FINANCIERA A-5

ESTADO DE SITUACIÓN FINANCIERA

Activo

Un activo es un recurso controlado por una entidad, identiicado, cuantiicado en términos mone-

tarios, del que se esperan fundadamente beneicios económicos futuros, derivado de operaciones

ocurridas en el pasado, que han afectado económicamente a dicha entidad

Pasivo

Un pasivo es una obligación presente de una entidad, identiicada, cuantiicada en términos mone-

tarios que representa una probable disminución de recursos económicos y derivada de operaciones

ocurridas en el pasado que han afectado económicamente a dicha entidad.

Capital contable o patrimonio contable

El capital contable o patrimonio contable, representa el valor que contablemente tienen para

la entidad sus activos y pasivos sujetos de reconocimiento en los estados inancieros; por esta

razón, también se le conoce como “activos netos” de una entidad (activos menos pasivos).

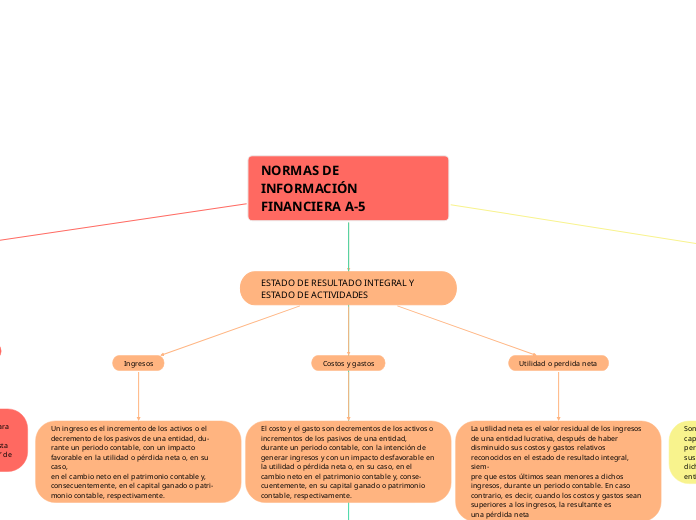

ESTADO DE RESULTADO INTEGRAL Y ESTADO DE ACTIVIDADES

Ingresos

Un ingreso es el incremento de los activos o el decremento de los pasivos de una entidad, du-

rante un periodo contable, con un impacto favorable en la utilidad o pérdida neta o, en su caso,

en el cambio neto en el patrimonio contable y, consecuentemente, en el capital ganado o patri-

monio contable, respectivamente.

Costos y gastos

El costo y el gasto son decrementos de los activos o incrementos de los pasivos de una entidad,

durante un periodo contable, con la intención de generar ingresos y con un impacto desfavorable en

la utilidad o pérdida neta o, en su caso, en el cambio neto en el patrimonio contable y, conse-

cuentemente, en su capital ganado o patrimonio contable, respectivamente.

Utilidad o perdida neta

La utilidad neta es el valor residual de los ingresos de una entidad lucrativa, después de haber

disminuido sus costos y gastos relativos reconocidos en el estado de resultado integral, siem-

pre que estos últimos sean menores a dichos ingresos, durante un periodo contable. En caso

contrario, es decir, cuando los costos y gastos sean superiores a los ingresos, la resultante es

una pérdida neta

ESTADO DE CAMBIOS EN EL CAPITAL CONTABLE

Movimientos de propietarios

Son cambios al capital contribuido o, en su caso, al capital ganado de una entidad, durante un

periodo contable, derivados de las decisiones de sus propietarios, en relación con su inversión en dicha

entidad.

Movimiento de reservas

La creación de reservas no es un gasto; representa la parte del capital ganado que es destina-

da por los propietarios para ines distintos al decreto de dividendos o a la capitalización de

utilidades. Se crean en atención a leyes, a reglamentos, a los estatutos de la propia entidad, o

con base en decisiones de la asamblea de accionistas. A las reservas se aplican únicamente las

partidas para las que fueron creadas y éstas se cancelan cuando expira el propósito que motivó

su creación.

Resultado integral

El resultado integral es el incremento o decremento del capital ganado de una entidad lucrativa

derivado de su operación, durante un periodo contable, derivado de la utilidad o pérdida neta,

más los otros resultados integrales, según se deinen en los párrafos 64 y 66A al 66-E anteriores

ESTADO DE FLUJOS DE EFECTIVO Y ESTADO DE CAMBIOS EN LA SITUACIÓN FINANCIERA

Origen de recursos

Son aumentos del efectivo, durante un periodo contable, provocados por la disminución de cualquier

otro activo distinto al efectivo, el incremento de pasivos, o por incrementos al capital contable o

patrimonio contable por parte de los propietarios o en su caso, patrocinadores de la entidad.

Aplicación de recursos

Son disminuciones del efectivo, durante un periodo contable, provocadas por el incremento de

cualquier otro activo distinto al efectivo, la disminución de pasivos, o por la disposición del

capital contable, por parte de los propietarios de una entidad lucrativa.