normas tecnicas de contabilidad

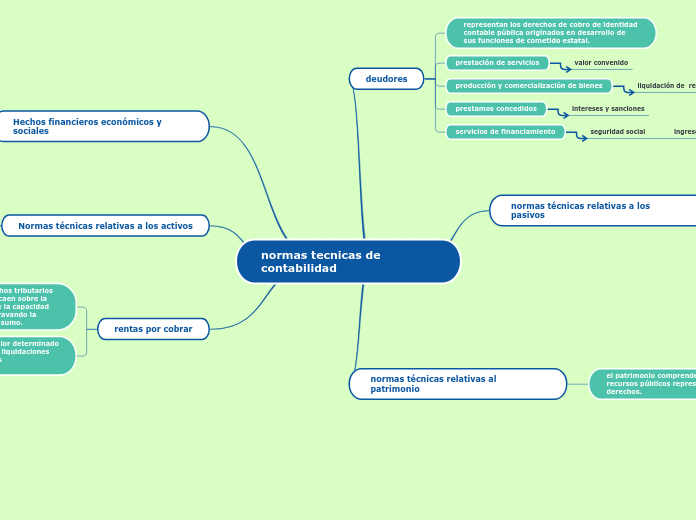

deudores

representan los derechos de cobro de identidad contable pública originados en desarrollo de sus funciones de cometido estatal.

prestación de servicios

valor convenido

producción y comercialización de bienes

liquidación de rentas

prestamos concedidos

intereses y sanciones

servicios de financiamiento

seguridad social

ingresos no tributarios

normas técnicas relativas a los pasivos

los pasivos corresponden a las obligaciones ciertas o estimadas de la entidad contable pública

se originan las normas y disposiciones legales, en los negocios jurídicos y demás actos o hechos financieros económicos, sociales y ambientales.

Pasivos estimados

comprenden las obligaciones a cargo de la entidad contable pública.

se revelan atendiendo la naturaleza del hecho que los origine y deben reclasificarse al pasivo que corresponda.

otros pasivos

corresponde a las obligaciones originados en la actuación

normas técnicas relativas al patrimonio

el patrimonio comprende el valor de los recursos públicos representados en bienes y derechos.

el comportamiento patrimonial cuando se generan incrementos se constituye el superávit

superávit pagado

comprende el valor en exceso

superávit operacional

se origina como consecuencia del reconocimiento de ingresos, costos y gastos

superávit donado

comprende los bienes y derechos recibidos por terceros, sin contraprestación económica.

Hechos financieros económicos y sociales

normas técnicas

reconocimiento y criterios

registro adecuado

revelación de los estados informes y estados contables

información financiera, económica, social y ambiental

hechos y operaciones

costo histórico

costos reexpresado

costo de reposicion

mercado activo

Normas técnicas relativas a los activos

los activos son recursos tangibles e intangibles

de una entidad contable

inversiones y instrumentos derivados

representan recursos aplicados en la creación y fortalecimiento de las empresas publicas y entidades de naturaleza privada.

instrumentos derivados que administran la liquidez que se debe reconocer y actualizarse al valor razonable.

las inversiones se efectúan para administrar la liquidez adquirir el control del ente receptor de la inversión o por razones de política.

rentas por cobrar

están constuidas por los derechos tributarios pendientes de recaudo , que recaen sobre la renta o la riqueza en función de la capacidad económica del sujeto pasivo, gravando la producción la actividad o el consumo.

deben ser reconocidas por el valor determinado en las declaraciones tributarias liquidaciones oficiales en firme y demás actos administrativos.