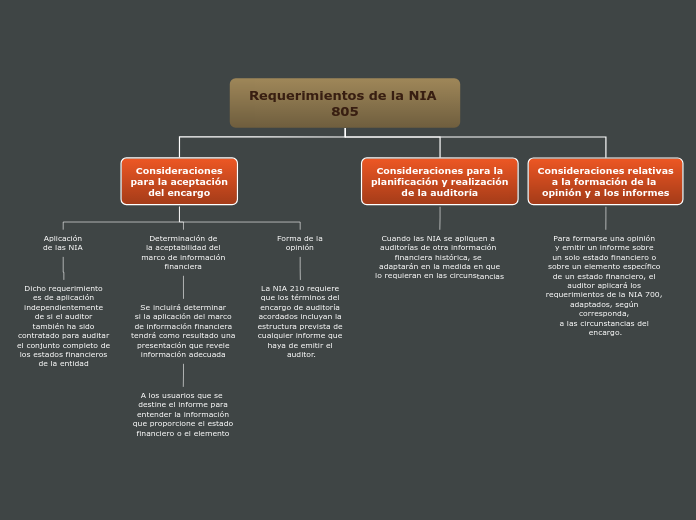

Requerimientos de la NIA 805

Consideraciones

para la aceptación

del encargo

Aplicación

de las NIA

Dicho requerimiento

es de aplicación

independientemente

de si el auditor

también ha sido

contratado para auditar

el conjunto completo de

los estados financieros

de la entidad

Determinación de

la aceptabilidad del

marco de información

financiera

Se incluirá determinar

si la aplicación del marco

de información financiera

tendrá como resultado una

presentación que revele

información adecuada

A los usuarios que se

destine el informe para

entender la información

que proporcione el estado

financiero o el elemento

Forma de la

opinión

La NIA 210 requiere

que los términos del

encargo de auditoría

acordados incluyan la

estructura prevista de

cualquier informe que

haya de emitir el

auditor.

Consideraciones para la

planificación y realización

de la auditoría

Cuando las NIA se apliquen a

auditorías de otra información

financiera histórica, se

adaptarán en la medida en que

lo requieran en las circunstancias

Consideraciones relativas

a la formación de la

opinión y a los informes

Para formarse una opinión

y emitir un informe sobre

un solo estado financiero o

sobre un elemento específico

de un estado financiero, el

auditor aplicará los

requerimientos de la NIA 700,

adaptados, según corresponda,

a las circunstancias del encargo.