Las partidas dobles

¿Qué es la partida doble?

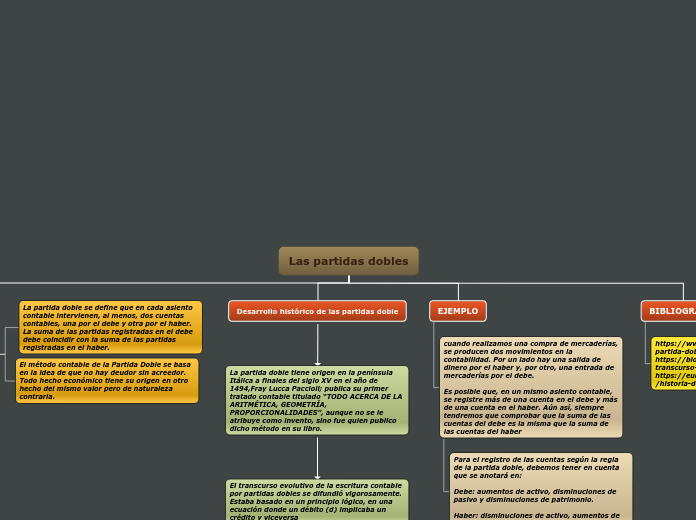

La partida doble se define que en cada asiento contable intervienen, al menos, dos cuentas contables, una por el debe y otra por el haber. La suma de las partidas registradas en el debe debe coincidir con la suma de las partidas registradas en el haber.

El método contable de la Partida Doble se basa en la idea de que no hay deudor sin acreedor. Todo hecho económico tiene su origen en otro hecho del mismo valor pero de naturaleza contraria.

Desarrollo histórico de las partidas doble

La partida doble tiene origen en la península Itálica a finales del siglo XV en el año de 1494,Fray Lucca Paccioli; publica su primer tratado contable titulado “TODO ACERCA DE LA ARITMÉTICA, GEOMETRÍA, PROPORCIONALIDADES”, aunque no se le atribuye como invento, sino fue quien publico dicho método en su libro.

El transcurso evolutivo de la escritura contable por partidas dobles se difundió vigorosamente. Estaba basado en un principio lógico, en una ecuación donde un débito (d) implicaba un crédito y viceversa

Sin dudas se destacaban como básicos tres libros: el de esbozos o anotación inmediata (Borrador), el de operaciones diarias, preocupado por evidenciar cada jornada (Diario) y el preocupado por registrar cuenta por cuenta y que era el libro Mayor (Razón).

El mayor enriquecimiento individual fue sin duda responsable de un mayor perfeccionamiento de la producción empresarial, que forzó la satisfacción en registros, clasificaciones y demostraciones, presionando, posiblemente la propia aparición de las partidas dobles.

EJEMPLO

cuando realizamos una compra de mercaderías, se producen dos movimientos en la contabilidad. Por un lado hay una salida de dinero por el haber y, por otro, una entrada de mercaderías por el debe.

Es posible que, en un mismo asiento contable, se registre más de una cuenta en el debe y más de una cuenta en el haber. Aún así, siempre tendremos que comprobar que la suma de las cuentas del debe es la misma que la suma de las cuentas del haber

Para el registro de las cuentas según la regla de la partida doble, debemos tener en cuenta que se anotará en:

Debe: aumentos de activo, disminuciones de pasivo y disminuciones de patrimonio.

Haber: disminuciones de activo, aumentos de pasivo y aumentos de patrimonio.