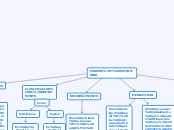

PASIVOS Y PATRIMONIO

ALCANCE

Principios para clasificar los instrumentos financieros

como pasivos o como patrimonio

contabilización de los instrumentos

de patrimonio emitidos

CLASIFICACION DE INSTRUMENTO

Como

Patrimonio

Es la participación residual en los activos de una entidad

Una vez

deducidos todos sus pasivos

Las inversiones hechas por los propietarios de la entidad

Los incrementos de esas inversiones

Pasivo

Es una obligación presente de la entidad

Surgida a raíz de sucesos pasados

Para cancelarla

la entidad espera desprenderse de recursos

Que incorporan beneficios económicos

RECONOCIMIENTO

Una entidad reconocerá la emisión de acciones o de otros instrumentos de patrimonio como patimonio

Cuando emita esos instrumentos y otra parte esté obligada a proporcionar efectivo u otros recursos a la entidad

MEDICIÓN

Una entidad medirá los instrumentos de patrimonio al valor razonable del efectivo

U otros recursos recibidos o por recibir

Neto de los costos directos de emisión de los instrumentos de patrimonio

Al reconocer inicialmente un pasivo financiero una entidad lo medirá al precio de la transacción.

Excepto si el acuerdo constituye en efecto una transacción de financiación.

Una transacción de financiación puede tener lugar en relación a la venta de bienes o servicios

La entidad medirá el pasivo financiero al valor presente de los pagos futuros

A una tasa de interés de mercado para un instrumento de deuda semilar

INFORMACIÓN A REVELAR

Emisión de instrumentos de patrimonio antes de recibir efectivo o recursos: La entidad presentará el importe por cobrar como una compensación al patrimonio en su estado de situación financiera, no como un activo

Emisión de instrumentos de patrimonio después de recibir efectivo o recursos: la entidad reconocerá el incremento en el patrimonio.

Instrumentos de patrimonio suscritos pero no emitidos, sin recibir recursos: la entidad no reconocerá incremento en el patrimonio.

Algunos instrumentos financieros del pasivo, se clasifican como patrimonio porque representan el interés residual de los activos netos de la entidad.