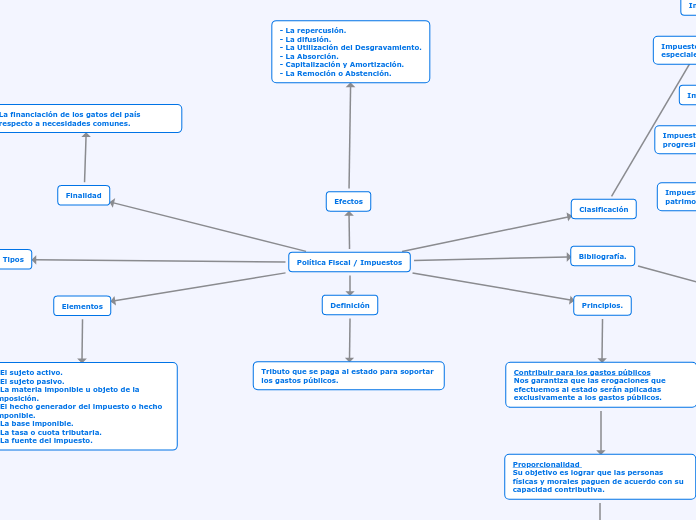

Política Fiscal / Impuestos

Definición

Tributo que se paga al estado para soportar los gastos públicos.

Elementos

- El sujeto activo.

- El sujeto pasivo.

- La materia imponible u objeto de la imposición.

- El hecho generador del impuesto o hecho imponible.

- La base imponible.

- La tasa o cuota tributaria.

- La fuente del impuesto.

Principios.

Contribuir para los gastos públicos

Nos garantiza que las erogaciones que efectuemos al estado serán aplicadas exclusivamente a los gastos públicos.

Proporcionalidad

Su objetivo es lograr que las personas físicas y morales paguen de acuerdo con su capacidad contributiva.

Equidad

Protege la desigualdad fiscal para que no existe una preferencia desleal sobre algunos contribuyentes.

Legalidad

Protege la imposición de Contribuciones ilegales.

Finalidad

La financiación de los gatos del país respecto a necesidades comunes.

Efectos

- La repercusión.

- La difusión.

- La Utilización del Desgravamiento.

- La Absorción.

- Capitalización y Amortización.

- La Remoción o Abstención.

Clasificación

Impuestos directos o indirectos

- Directos

- Indirectos

Impuestos según su finalidad.

- Fines fiscales.

- Fines extra-fiscales.

Impuestos generales, específicos y especiales.

- Generales.

- Específicos.

- Especiales.

Impuestos reales y personales:

- Reales u objetivos.

- Personales o subjetivos.

Impuestos fijos, proporcionales, progresivos o regresivos.

- Fijos.

- Proporcionales.

- Progresivos.

- Regresivos.

Impuestos en función del beneficio, del patrimonio o del gasto:

Impuestos en función del beneficio: Ganancias, juegos de azar.

Impuestos en función del patrimonio:Son aquellos impuestos aplicados a los bienes personales, como por ejemplo los inmuebles.

Impuestos en función del consumo o del gasto: La cantidad de la contribución se calcula según el monto o gasto que representa una operación.

Tipos

Impuesto directo

Grava directamente la obtención de renta de las personas físicas y jurídicas.

Impuesto indirecto

Grava el consumo de la renta de la persona.

Impuesto progresivo

El porcentaje que se aplica sobre la base gravada por el impuesto.

Impuesto regresivo

El tipo impositivo se reduce al aumentar la base sobre se aplica el impuesto.

Bibliografía.

https://definicionlegal.blogspot.com/2016/02/clasificacion-de-los-impuestos.html

https://debitoor.es/glosario/definicion-impuesto

https://sites.google.com/site/elsistematributario/los--impuestos-concepto/elementos-del-impuesto

https://www.iberley.es/temas/principios-generales-ordenamiento-tributario-18091

https://www.soyconta.com/principios-contribucion-tributaria/