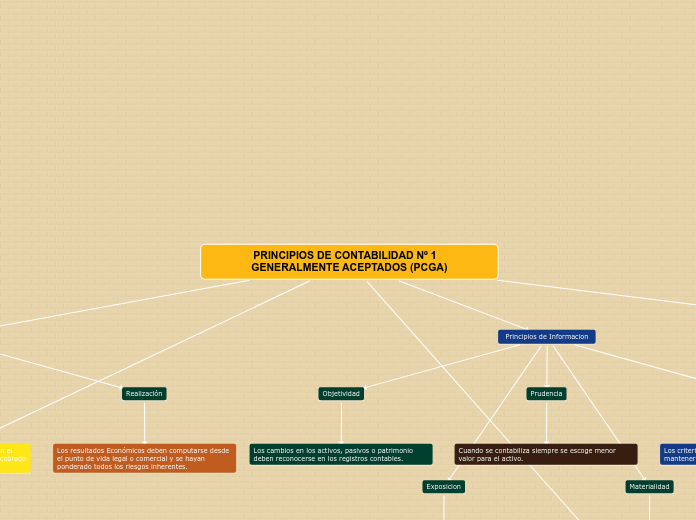

PRINCIPIOS DE CONTABILIDAD Nº 1 GENERALMENTE ACEPTADOS (PCGA)

Principios de Valuación

Valuacion al Costo

Los activos y servicios se deben registrar a su costo de Adquisición.

Devengado

Son los Gastos e Ingresos que se registran en el periodo contable sin considerar que ya se ha cobrado o pagado.

Realización

Los resultados Económicos deben computarse desde el punto de vida legal o comercial y se hayan ponderado todos los riesgos inherentes.

Principios de Informacion

Objetividad

Los cambios en los activos, pasivos o patrimonio deben reconocerse en los registros contables.

Prudencia

Cuando se contabiliza siempre se escoge menor valor para el activo.

Uniformidad

Los criterios contables que se establezcan podrán mantenerse en uso si no son modificados.

Exposicion

Los estados financieros deben de tener toda la información necesaria en forma comprensible para los usuarios.

Materialidad

Las transacciones de poco valor no se toman en cuenta por que no alteran el resultado final de los estados financieros.

Principio General

Equidad

Los Estados Financieros deben reflejar equidad, entre los intereses de la Empresa

Principios Socioeconomicos

Ente

El patrimonio de la empresa se independiza del patrimonio personal del propietario y se lo considera como un tercero.

Bienes Economicos

Bienes materiales e inmateriales que posean valor económico y valuados en términos monetarios.

Moneda Comun

Los Estados Financieros se reflejaran en la moneda legal del país que funciona el Ente.

Empresa en Marcha

La empresa continuara sus operaciones por un tiempo indefinido y no sera liquidado en un futuro previsible.

Ejercicio

Los resultados de gestión se miden en iguales intervalos de tiempo.

PRINCIPIOS DE CONTABILIDAD Nº 1 GENERALMENTE ACEPTADOS (PCGA)

Principios de Valuación

Valuacion al Costo

Los activos y servicios se deben registrar a su costo de Adquisición.

Devengado

Son los Gastos e Ingresos que se registran en el periodo contable sin considerar que ya se ha cobrado o pagado.

Realización

Los resultados Económicos deben computarse desde el punto de vida legal o comercial y se hayan ponderado todos los riesgos inherentes.

Principios de Informacion

Objetividad

Los cambios en los activos, pasivos o patrimonio deben reconocerse en los registros contables.

Prudencia

Cuando se contabiliza siempre se escoge menor valor para el activo.

Uniformidad

Los criterios contables que se establezcan podrán mantenerse en uso si no son modificados.

Exposicion

Los estados financieros deben de tener toda la información necesaria en forma comprensible para los usuarios.

Materialidad

Las transacciones de poco valor no se toman en cuenta por que no alteran el resultado final de los estados financieros.

Principio General

Equidad

Los Estados Financieros deben reflejar equidad, entre los intereses de la Empresa

Principios Socioeconomicos

Ente

El patrimonio de la empresa se independiza del patrimonio personal del propietario y se lo considera como un tercero.

Bienes Economicos

Bienes materiales e inmateriales que posean valor económico y valuados en términos monetarios.

Moneda Comun

Los Estados Financieros se reflejaran en la moneda legal del país que funciona el Ente.

Empresa en Marcha

La empresa continuara sus operaciones por un tiempo indefinido y no sera liquidado en un futuro previsible.

Ejercicio

Los resultados de gestión se miden en iguales intervalos de tiempo.