Propiedad, Plata y Equipo

Concepto

Son los activos tangibles que tiene como propósito su uso en las producción o el suministro de bienes y servicios, para arrendamiento a terceros o para propósitos administrativos.

Nota: Solo se consideran de esta clase los que se esperan que cumplan mas de un periodo.

Reconocimiento

El coste de un elemento de propiedades, planta y equipo se reconocerá como activo si, y sólo si

A) sea propenso a que la entidad obtenga beneficios económicos futuros derivados del mismo

B) el costo del elemento puede medirse con fiabilidad.

Medición

Un elemento de propiedades, planta y equipo, que cumpla las condiciones

para ser reconocido como un activo, se medirá por su costo.

El costo comprende

Su precio de adquisición, incluidos los aranceles de importación y los

impuestos indirectos no recuperables

Todos los costos directamente atribuibles a la ubicación del activo en el

lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la gerencia

No se comprende como costo

los costos de apertura de una nueva instalación productiva.

los costos de actividades publicitarias y promocionales.

los costos de introducción de un nuevo producto o servicio.

los costos de apertura del negocio en una nueva localización o dirigirlo

a un nuevo segmento de clientela.

Medicion en el reconocimiento

Los activos que cumplan las condiciones para ser reconocidos como Propiedad Planta y equipo ser medirán con antelación por su costo el cual será el valor equivalente a reconocer en la fecha.

Depreciación

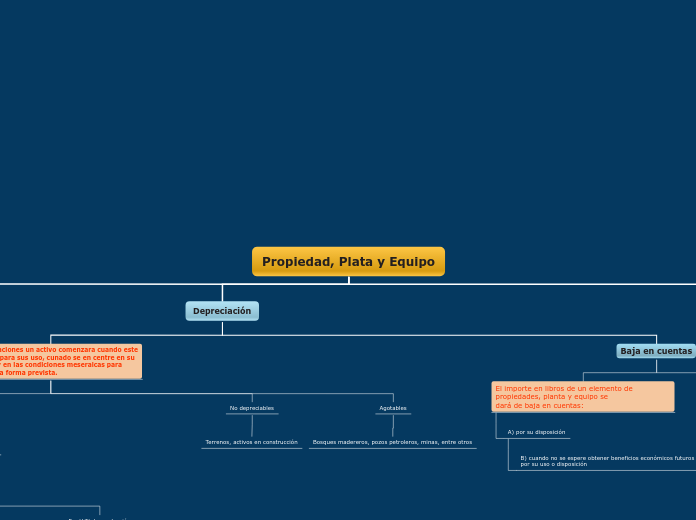

La depreciaciones un activo comenzara cuando este disponible para sus uso, cunado se en centre en su ubicación y en las condiciones meseraicas para operar de la forma prevista.

Depreciables

Edificios, instalaciones, inmueble, maquinarias, equipo de oficina, equipos de computación, vehículos, entre otros

Metodos

Lineal

Se distribuye linealmente el valor depreciable de un activo fijo a los lagos de su vida útil por lo que su formula seria: Costo del bien - Valor residual / Años de vida útil.

Depreciación creciente

este método supone que el desgaste que se produce es inferior en los primeros años y que aumenta progresivamente con el correr del tiempo.

Por U/N de producción

Este método es similar al lineal pero este consiste en se dividir el valor del activo por el número de unidades que puede producir durante toda su vida útil. Luego, en cada periodo se multiplica el número de unidades producidas en el periodo por el costo de depreciación correspondiente a cada unidad.

No depreciables

Terrenos, activos en construcción

Agotables

Bosques madereros, pozos petroleros, minas, entre otros

Baja en cuentas

El importe en libros de un elemento de propiedades, planta y equipo se

dará de baja en cuentas:

A) por su disposición

B) cuando no se espere obtener beneficios económicos futuros por su uso o disposición

¿Cuándo se da de baja?

-Robo

-Destrucción por desastre fortuito

-Cumpla su vida útil

CONCEPTOS RELEVANTES

Información relevante

En los estados financieros se revelará, con respecto a cada una de las clases

De propiedades, planta y equipo, la siguiente información:

A) Las bases de medición utilizadas para determinar el importe en libros

bruto.

B) Los métodos de depreciación utilizados.

C) Las vidas útiles o las tasas de depreciación utilizadas.

D) una conciliación entre los valores en libros al principio y al final del

periodo.

ENTRE OTROS

Valor razonable

el precio que se recibiría por vender un activo o que se

pagaría por transferir un pasivo en una transacción ordenada entre

participantes del mercado en la fecha de la medición.

Depreciaciónes

la distribución sistemática del importe depreciable de un

activo a lo largo de su vida útil.

Vida útil

el periodo durante el cual se espera que la entidad utilice el activo o el número de unidades de producción o similares que se espera

obtener del mismo por parte de una entidad.

Importe depreciables

el costo de un activo, u otro importe que lo haya

sustituido, menos su valor residual