Régimen y Sistema Financiero

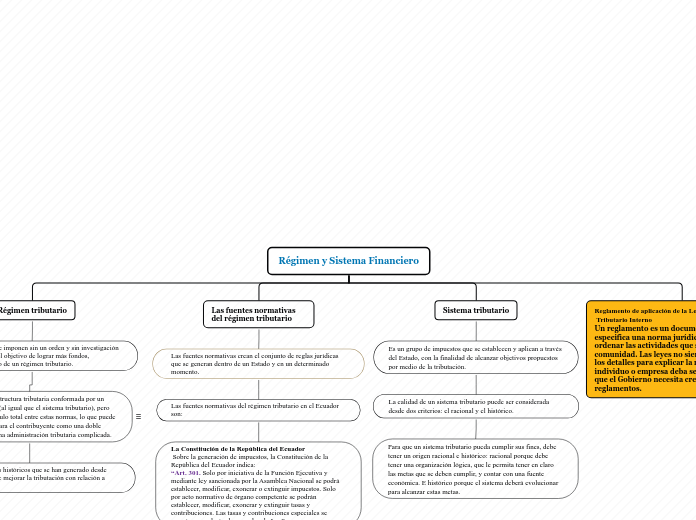

Régimen tributario

Cuando las reglas se imponen sin un orden y sin investigación de causa, solo con el objetivo de lograr más fondos, estaríamos hablando de un régimen tributario.

El régimen es una estructura tributaria conformada por un conjunto de normas (al igual que el sistema tributario), pero no se genera un vínculo total entre estas normas, lo que puede generar problemas para el contribuyente como una doble tributación o tener una administración tributaria complicada.

Debido a los avances históricos que se han generado desde 2008, ha sido posible mejorar la tributación con relación a años anteriores.

Las fuentes normativas del régimen tributario

Las fuentes normativas crean el conjunto de reglas jurídicas que se generan dentro de un Estado y en un determinado momento.

Las fuentes normativas del régimen tributario en el Ecuador son:

La Constitución de la República del Ecuador

Sobre la generación de impuestos, la Constitución de la República del Ecuador indica: “Art. 301. Solo por iniciativa de la Función Ejecutiva y mediante ley sancionada por la Asamblea Nacional se podrá establecer, modificar, exonerar o extinguir impuestos. Solo por acto normativo de órgano competente se podrán establecer, modificar, exonerar y extinguir tasas y contribuciones. Las tasas y contribuciones especiales se crearán y regularán de acuerdo a la Ley”

El Código Orgánico Tributario

Es un documento legal, en el que constan los principios generales de la tributación. Su función está señalada en su artículo 1, e indica lo siguiente:

“Los preceptos de este Código regulan las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables de aquellos. Se aplicarán a todos los tributos, nacionales, provinciales, municipales locales o de otros entes acreedores de los mismos, así como a las situaciones que se deriven o se relacionen con ellos”

La Ley Orgánica de Régimen Tributario Interno

Es un conjunto de leyes y reglamentos creados con el fin de controlar y regular los impuestos sobre los ingresos o rentas.

Detalla, además, los impuestos fiscales que se generan en el Ecuador, los cuales pueden ser directos o indirectos. Por ejemplo, el impuesto a la renta, el impuesto al valor agregado, el impuesto a los consumos especiales, entre otros.

Sistema tributario

Es un grupo de impuestos que se establecen y aplican a través del Estado, con la finalidad de alcanzar objetivos propuestos por medio de la tributación.

La calidad de un sistema tributario puede ser considerada desde dos criterios: el racional y el histórico.

Para que un sistema tributario pueda cumplir sus fines, debe tener un origen racional e histórico: racional porque debe tener una organización lógica, que le permita tener en claro las metas que se deben cumplir, y contar con una fuente económica. E histórico porque el sistema deberá evolucionar para alcanzar estas metas.