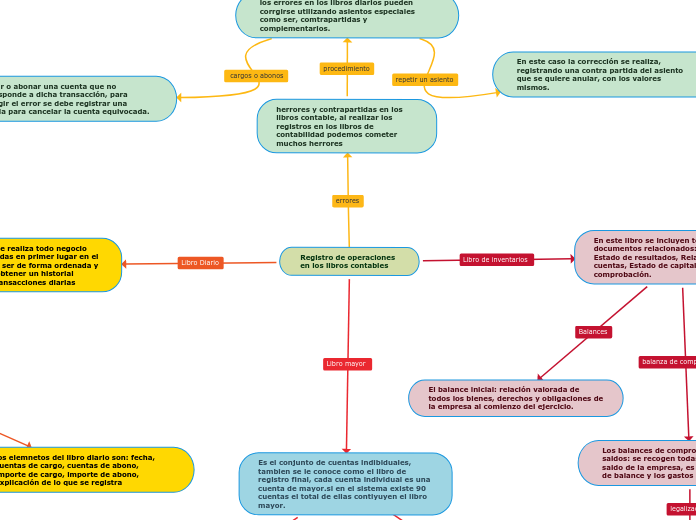

Registro de operaciones en los libros contables

Las actividades que realiza todo negocio deben ser registradas en primer lugar en el libro diario, deben ser de forma ordenada y cronológica para obtener un historial completo de las transacciones diarias

cada operación registrada en este libro diario debe tener por lo menos un cargo y un abono compensario o igual a esto se le llama asientos contable o partida

Simples: Cuando la cuenta sólo tiene una cuenta de cargo y una de crédito por la sencilles de la partida se le denomina un asiento simple.

Compuesto: Cuando la transacciones tienen más de dos cuentas en su cargo u abono se le denomina compuesta.

los elemnetos del libro diario son: fecha, cuentas de cargo, cuentas de abono, importe de cargo, importe de abono, explicación de lo que se registra

Es el conjunto de cuentas indibiduales, tambien se le conoce como el libro de registro final, cada cuenta individual es una cuenta de mayor.si en el sistema existe 90 cuentas el total de ellas contiyuyen el libro mayor.

Esto significa trasladar las cantidades registrada en el libro diario a las cuentas apropiadas en el mayor, para esto los debitos se pasan como débitos y los créditos del libro diario se pasan como créditos al mayor.

Si mayorizamos de la empresa, las que fueron registradas en el libro diario, debemos tomar en cuenta las siguientes indicaciones.

Trasladar el importe de cargo a la cuenta de mayor que corresponde

Trasladar el importe de abono a la cuenta de mayor que corresponda.

para poder realizar los registros de cada una de la cuentas debemos observar con cuidado algunos aspectos que son importantes para poder realizar las transacciones.

Activos: los valores registrados en el aumentan el saldo y los valores del haber disminuyen el salda de la cuenta

Pasivos: los valores registrados en el haber aumenta el sldo aumenta el saldo de la cuenta y los valores registrados en el debe disminuyen el saldo de la cuenta.

Patrimonio: los valores registrados en el haber aumenta el saldo y los registrados en el debe, disminuyendo su saldo.

En este libro se incluyen todos los documentos relacionados: Balance General, Estado de resultados, Relacionado de las cuentas, Estado de capital, Balanza de comprobación.

El balance inicial: relación valorada de todos los bienes, derechos y obligaciones de la empresa al comienzo del ejercicio.

Los balances de comprobación de sumas y saldos: se recogen todas las cuentas con saldo de la empresa, es decir, las cuentas de balance y los gastos e ingresos.

Todos los empresarios que, de acuerdo a lo previsto en el Código de Comercio, tienen que llevar la contabilidad, deben elaborar un Libro Diario y un libro de Inventario y Cuentas Anuales.

El inventario de cierre: relación detallada y valorada de todos los elementos que conforman el patrimonio de la empresa al cierre del ejercicio económico.

herrores y contrapartidas en los libros contable, al realizar los registros en los libros de contabilidad podemos cometer muchos herrores

los errores en los libros diarios pueden corrgirse utilizando asientos especiales como ser, comtrapartidas y complementarios.

En este caso la corrección se realiza, registrando una contra partida del asiento que se quiere anular, con los valores mismos.

Cargar o abonar una cuenta que no corresponde a dicha transacción, para corregir el error se debe registrar una partida para cancelar la cuenta equivocada.