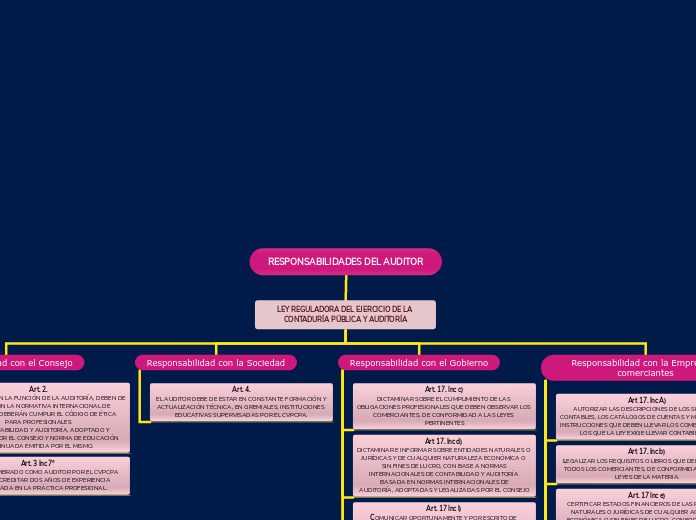

RESPONSABILIDADES DEL AUDITOR

LEY REGULADORA DEL EJERCICIO DE LA CONTADURÍA PÚBLICA Y AUDITORÍA

Responsabilidad con el Consejo

Art. 2.

QUIENES EJERZAN LA FUNCIÓN DE LA AUDITORÍA, DEBEN DE CUMPLIR CON LA NORMATIVA INTERNACIONAL DE AUDITORÍA, Y DEBERÁN CUMPLIR EL CÓDIGO DE ÉTICA PARA PROFESIONALES

DE LA CONTABILIDAD Y AUDITORÍA, ADOPTADO Y LEGALIZADO POR EL CONSEJO Y NORMA DE EDUCACIÓN CONTINUADA EMITIDA POR EL MISMO.

Art. 3 Inc 7°

PARA SER NOMBRADO COMO AUDITOR POR EL CVPCPA DEBERÁN ACREDITAR DOS AÑOS DE EXPERIENCIA COMPROBADA EN LA PRÁCTICA PROFESIONAL.

Responsabilidad con la Sociedad

Art. 4.

EL AUDITOR DEBE DE ESTAR EN CONSTANTE FORMACIÓN Y ACTUALIZACIÓN TÉCNICA, EN GREMIALES, INSTITUCIONES EDUCATIVAS SUPERVISADAS POR EL CVPCPA.

Responsabilidad con el Gobierno

Art. 17. Inc c)

DICTAMINAR SOBRE EL CUMPLIMIENTO DE LAS OBLIGACIONES PROFESIONALES QUE DEBEN OBSERVAR LOS COMERCIANTES, DE CONFORMIDAD A LAS LEYES PERTINENTES

Art 17. Inc d)

DICTAMINAR E INFORMAR SOBRE ENTIDADES NATURALES O JURÍDICAS Y DE CUALQUIER NATURALEZA ECONÓMICA O SIN FINES DE LUCRO, CON BASE A NORMAS

INTERNACIONALES DE CONTABILIDAD Y AUDITORÍA BASADA EN NORMAS INTERNACIONALES DE

AUDITORÍA, ADOPTADAS Y LEGALIZADAS POR EL CONSEJO

Art. 17 Inc l)

COMUNICAR OPORTUNAMENTE Y POR ESCRITO DE AQUELLOS INCUMPLIMIENTOS TÉCNICOS EN MATERIA CONTABLE Y VIOLACIONES A LA LEY. EL INFORME DE AUDITORÍA GUBERNAMENTAL, SERÁ RENDIDO ANTE LA INSTITUCIÓN PÚBLICA QUE LA HAYA CONTRATADO,

EL QUE DEBERÁ REMITIRSE TAMBIÉN, A LA CORTE DE CUENTAS DE LA REPÚBLICA;

ART. 20.

LOS DICTÁMENES, INFORMES, ESTUDIOS, OPINIONES O CONSULTAS RELACIONADOS, DEBERÁN LLEVAR LA FIRMA Y SELLO DEL CONTADOR PÚBLICO RESPONSABLE EN CASO

CONTRARIO, CARECERÁN DE VALIDEZ.

Responsabilidad con la Empresa y comerciantes

Art 17. Inc A)

AUTORIZAR LAS DESCRIPCIONES DE LOS SISTEMAS CONTABLES, LOS CATÁLOGOS DE CUENTAS Y MANUALES DE INSTRUCCIONES QUE DEBEN LLEVAR LOS COMERCIANTES, A LOS QUE LA LEY EXIGE LLEVAR CONTABILIDAD.

Art 17. Inc b)

LEGALIZAR LOS REQUISITOS O LIBROS QUE DEBEN LLEVAR TODOS LOS COMERCIANTES, DE CONFORMIDAD CON LAS LEYES DE LA MATERIA.

Art. 17 Inc e)

CERTIFICAR ESTADOS FINANCIEROS DE LAS PERSONAS NATURALES O JURÍDICAS DE CUALQUIER ACTIVIDAD ECONÓMICA O SIN FINES DE LUCRO, CONFORME A UNA AUDITORÍA REALIZADA EN BASE A NORMAS INTERNACIONALES DE AUDITORÍA

ART. 17 Inc. f)

CERTIFICAR LAS VALORACIONES DE INVENTARIOS CUANDO SEA REQUERIDO.

ART. 17 Inc. g)

REALIZAR ESTUDIOS DE REVALUACIÓN DE ACTIVOS DE EMPRESAS Y AJUSTAR SU VALOR CONTABLE

ART. 17 Inc i)

CERTIFICAR Y RAZONAR TODA CLASE DE ASIENTOS CONTABLES;

ART. 17 Inc. k)

DICTAMINAR O CERTIFICAR LAS LIQUIDACIONES PARA EL PAGO DE REGALÍAS, COMISIONES, UTILIDADES O RETORNO DE CAPITALES

Art. 17 Inc l)

COMUNICAR OPORTUNAMENTE Y POR ESCRITO A LA PERSONA AUDITADA DE AQUELLOS INCUMPLIMIENTOS TÉCNICOS EN MATERIA CONTABLE Y VIOLACIONES A LA LEY QUE ENCONTRARE EN EL TRANSCURSO DE LA REVISIÓN O AUDITORÍA.