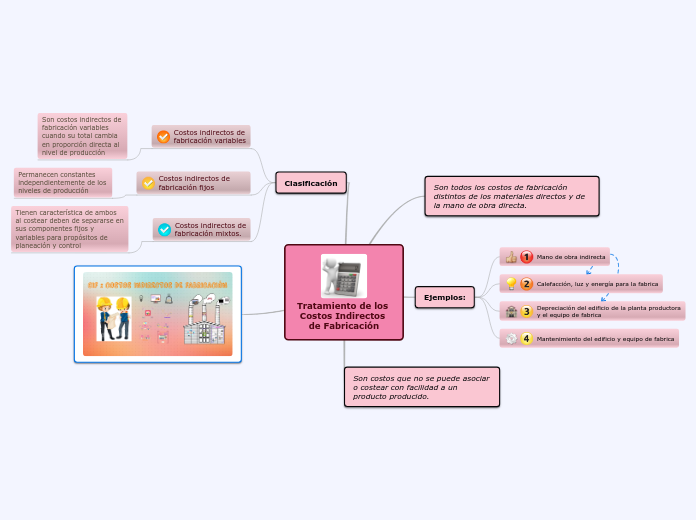

Tratamiento de los Costos Indirectos de Fabricación

Son todos los costos de fabricación distintos de los materiales directos y de la mano de obra directa.

Ejemplos:

Mano de obra indirecta

Calefacción, luz y energía para la fabrica

Depreciación del edificio de la planta productora y el equipo de fabrica

Mantenimiento del edificio y equipo de fabrica

Son costos que no se puede asociar o costear con facilidad a un producto producido.

Clasificación

Costos indirectos de fabricación variables

Son costos indirectos de fabricación variables cuando su total cambia en proporción directa al nivel de producción

Costos indirectos de fabricación fijos

Permanecen constantes independientemente de los niveles de producción

Costos indirectos de fabricación mixtos.

Tienen característica de ambos al costear deben de separarse en sus componentes fijos y variables para propósitos de planeación y control