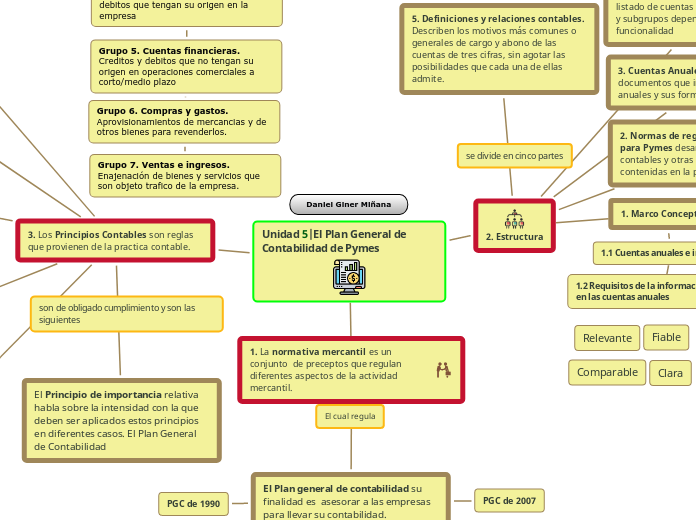

Unidad 5|El Plan General de Contabilidad de Pymes

2. Estructura

2. Normas de registro y valoración para Pymes desarrollan los principios contables y otras disposiciones contenidas en la primera parte.

3. Cuentas Anuales establece los documentos que integran las cuentas anuales y sus formas de elaboración.

Cuentas anuales de las pequeñas y medianas empresas: balance de situación, cuenta de pérdidas/ganancias y memoria.

4. Cuadro de Cuentas. Contiene el listado de cuentas clasificadas en grupos y subgrupos dependiendo de su funcionalidad

Grupo 1. Financiación Basica. Fuentes de financiación propia o ajena

Grupo2. Activo no corriente. destinados a servir de forma duradera en la actividad de la empresa

Grupo 3. Existencias. Activos poseidos para venderse en el curso normal de explotación de suministros para consumirse en el proceso de producción o de prestación de servicios

Grupo 4. Acreedores deudores por operaciones comerciales. Creditos y debitos que tengan su origen en la empresa

Grupo 5. Cuentas financieras. Creditos y debitos que no tengan su origen en operaciones comerciales a corto/medio plazo

Grupo 6. Compras y gastos. Aprovisionamientos de mercancias y de otros bienes para revenderlos.

Grupo 7. Ventas e ingresos. Enajenación de bienes y servicios que son objeto trafico de la empresa.

5. Definiciones y relaciones contables. Describen los motivos más comunes o generales de cargo y abono de las cuentas de tres cifras, sin agotar las posibilidades que cada una de ellas admite.

3. Los Principios Contables son reglas que provienen de la practica contable.

Empresa en funcionamiento: Este principio es importante para los inversores, ya que el valor de liquidación de una empresa en la mayor parte de los casos será diferente al valor contable, por lo que habrá que introducir diferentes modificaciones para obtener el valor real, ya sea tanto al alza como a la baja.

Principio de Devengo: Las transacciones o hechos económicos formarán parte de la contabilidad en el momento en el que éstos ocurran, no en el momento de pago o cobro.

Principio de uniformidad: La legislación contable permite utilizar diferentes criterios para contabilizar las transacciones o hechos económicos. El principio de uniformidad exige que los criterios seleccionados no se puedan modificar sin más, sino que se requiera realizar un análisis del impacto del cambio de criterio contable en la cuenta anual de la memoria.

Principio de prudencia: El principio de prudencia exige que las transacciones o hechos económicos deban ser contabilizados de forma prudente en caso de incertidumbre. Esto implica que no se puedan contabilizar beneficios futuros hasta que el negocio no se perfeccione de forma definitiva.

Principio de no compensación: A no ser que una norma disponga de forma expresa lo contrario, no se podrán compensar las partidas del activo y del pasivo o las de gastos e ingresos. Además, se valorarán separadamente los elementos integrantes de las cuentas anuales. Esto hace que la contabilidad refleje la realidad de una forma más extensa que si no existiese el principio de no compensación.

El Principio de importancia relativa habla sobre la intensidad con la que deben ser aplicados estos principios en diferentes casos. El Plan General de Contabilidad

1. La normativa mercantil es un conjunto de preceptos que regulan diferentes aspectos de la actividad mercantil.

El Plan general de contabilidad su finalidad es asesorar a las empresas para llevar su contabilidad.

PGC de 1990

PGC de 2007

El cual regula

se divide en cinco partes

Relevante

Fiable

Integra

1. Marco Conceptual

1.1 Cuentas anuales e imagen fiel

Activos

Comparable

Clara

1.2 Requisitos de la información a incluir en las cuentas anuales

1.3 Principios Contables

1.4 Elementos de las cuentas anuales

1.5 Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales

1.6 Criterios de valoración

1.7 Principios y normas de contabilidad generalmente aceptados