UT3 Documentación de constitución de sociedades

1.- DOCUMENTOS SOCIETARIOS

OBJETIVOS

Transmitir información

plasmar acuerdos adoptados

registrar operaciones

que se han

realizado

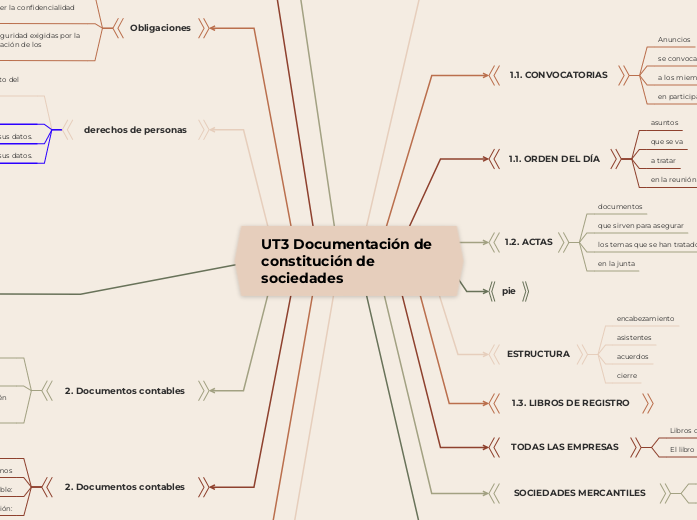

1.1. CONVOCATORIAS

Anuncios

se convoca

a los miembros sociedad

en participar en actividades

1.1. ORDEN DEL DÍA

asuntos

que se va

a tratar

en la reunión

1.2. ACTAS

documentos

que sirven para asegurar

los temas que se han tratado

en la junta

pie

ESTRUCTURA

encabezamiento

asistentes

acuerdos

cierre

1.3. LIBROS DE REGISTRO

TODAS LAS EMPRESAS

Libros de inventarios y cuentas anuales

El libro diario

SOCIEDADES MERCANTILES

Libros de actas

El libro diario

LIBROS EXIGIDOS POR LA NORMATIVA TRIBUTARIA

Libro registro de facturas emitidas:

Libro registro de facturas recibidas:

4.- PROTECCIÓN DE DATOS DE CARÁCTER PERSONAL

La Ley Orgánica 3/2018, de 5 de diciembre, de Protección de Datos Personales y garantía de los

derechos digitales

recoge que los datos personales

engloban

datos de

identificación, como el nombre, el DNI,

circunstancias sociales y personales, como el estado

civil, la religión

datos profesionales o académicos, como la profesión, titulación

Datos sanitarios

Obligaciones

No ceder los datos sin el expreso consentimiento de sus titulares

Guardar secreto y mantener la confidencialidad de los datos recogidos.

Adoptar las medidas de seguridad exigidas por la legislación para la conservación de los

datos

derechos de personas

Derecho de información y consentimiento del afectado.

Consulta gratuita al Registro General de Protección de Datos.

Acceso a sus datos.

Rectificación y cancelación de sus datos.

3.- Conservación de los documentos

CONTABLE: al menos 6 años

LABORALES: al menos 4 años

FISCAL: al menos 4 años

COMERCIAL: al menos 6 años

2. Documentos contables

Los datos contables se recogen en las cuentas anuales

Las cuentas anuales deben formalizarse en el plazo máximo de 3 meses

Los administradores de las sociedades que estén obligados a presentarlas en el Registro

Mercantil

2. Documentos contables

Dichos documentos contables se elaboran aplicando el método contable,

destacamos

Principio de partida doble:

Principio de valoración:

2. Documentos contables

empresas

tienen la obligación

de registrar hechos contables

y de inscribirse en el registro mercantil

1.4. ESCRITURAS PÚBLICAS

Hay actos jurídicos que deben quedar registrados

la inscripción en el registro mercantil

debe ser llevada a cabo en un documento público