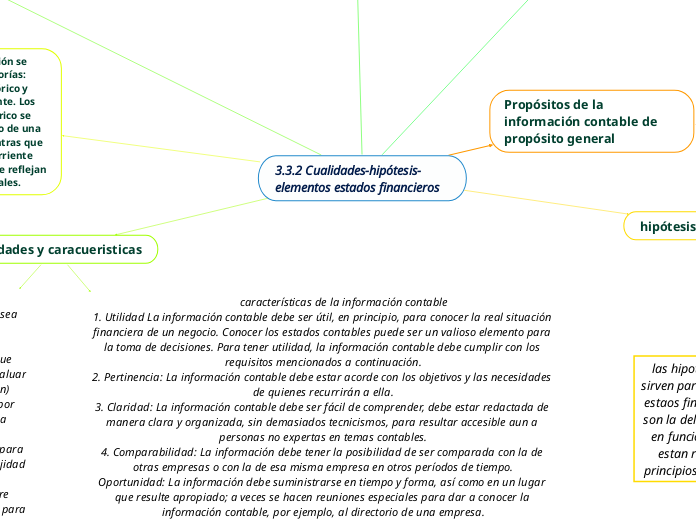

3.3.2 Cualidades-hipótesis-elementos estados financieros

Propósitos de la información contable de propósito general

La información contable debe servir fundamentalmente para: Conocer y demostrar los recursos controlados por un ente económico, las obligaciones que tenga de transferir recursos a otros entes, los cambios que hubieren experimentado tales recursos y el resultado obtenido en el período. Predecir flujos de efectivo.

1. contribuir a l desarrollo de las furas NIIF y en la revisión de existentes

2. suministrar una guía para la armonización de las regulaciones contables y procedimientos asociados a la presentación de estados financieros

3.ayudar a organismos nacional de emisión para la elaboración de las normas nacionales 4.clasificar la forma de interpretar la información financiera tanto para el resto de los usuarios de la misma

5.ayudar a los encargados de preparar estados financieros en la aplicación y tratamiento de las NIIF

hipótesis fundamental

las hipotesis fundametales sirven para la confecion de los estaos financieros principales son la del vengo y la empresa en funcionamiento ambas estan reconocidas como principios contables en el PGC

Los criterios de medición se agrupan en dos categorías: criterios de costo histórico y criterios de valor corriente. Los criterios de costo histórico se fundamentan en el precio de una transacción pasada, mientras que los criterios de valor corriente utilizan la información que reflejan las condiciones actuales.

cualidades y caracueristicas

alcance

decisiones- comprar,vender,mantener patrimonio e instrumentos de deuda proporcionar o liquidar prestamos

Elementos de los estados financieros

Los elementos relacionados directamente con la medida de la situación financiera en el balance son los activos, los pasivos y el patrimonio neto. Los elementos directamente relacionados con la medida del desempeño en el estado de resultados son los ingresos y los gastos.