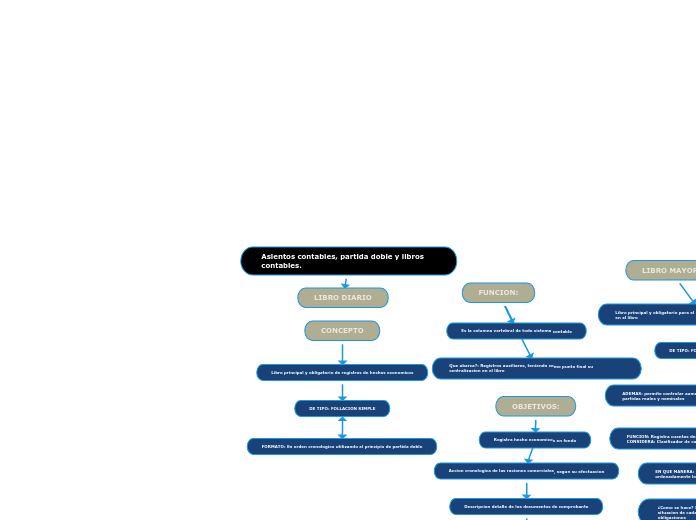

Asientos contables, partida doble y libros contables.

LIBRO DIARIO

CONCEPTO

Libro principal y obligatorio de registros de hechos economicos

DE TIPO: FOLLACION SIMPLE

FORMATO: En orden cronologico utilizando el principio de partida doble

FUNCION:

Es la columna vertebral de todo sistema contable

Que abarca?: Registros auxiliares, teniendo como punto final su centralizacion en el libro

OBJETIVOS:

Registra hecho economicos en fondo

Accion cronologica de las raciones comerciales, segun su efectuacion

Descripcion detalle de los documentos de comprobante

Movimiento de debito y credito

Saldos finales de cada cuenta y el traslado a las cuentas de mayor

LIBRO MAYOR

Libro principal y obligatorio para el deposito de todos los valores registrados en el libro

DE TIPO: FOLLACION DOBLE

ADEMAS: permite controlar aumentos y disimulaciones las diferentes partidas reales y nominales

FUNCION: Registra cuentas deudoras y acreedoras del libro diario, SE LE CONSIDERA: Clasificador de cuentas

EN QUE MANERA: En forma de fichero anota por separado, cronologica y ordenadamente los valores de movimientos de cuentas

¿Como se hace? Se anota el folio separado por el debe y el haber para ver la situacion de cada cuenta estableciendo el saldo a fin de saber las deudas u obligaciones

Los registros se efectuan de acuerdo a su presentacion en el libro Diario

¿POR QUE?? Cada folio representa a una persona o personificacion que interviene en este

ESTADO DE RESULTADOS

Es un estado financiero basico con informacion relativo a los logros alcanzados

POR: La Administracion de una empresa durante un periodo determinado

TAMBIEN: Hace notar los esfuerzos que se realizaron para alcanzar dichos logros

ADEMAS: La diferencia entre logros y esfuerzos en un indicador de eficencia y como medida de determinar la utilidad o perdida neta del periodo

En que manera se realiza:

Debe mostrar la informacion de las operaciones de una cantidad lucrativa

POR MEDIO DE: Enfrentamiento de ingresos con los costos y gastos relativos

Estado de perdidas y ganancias