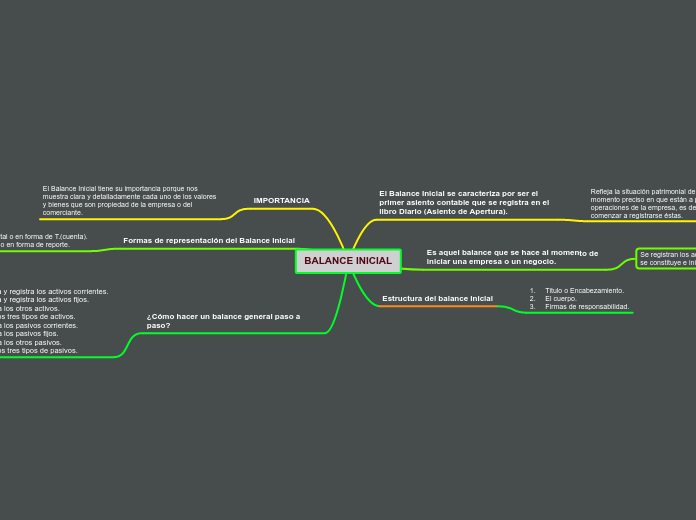

BALANCE INICIAL

El Balance Inicial se caracteriza por ser el primer asiento contable que se registra en el libro Diario (Asiento de Apertura).

Refleja la situación patrimonial de la empresa en el momento preciso en que están a punto de iniciarse las operaciones de la empresa, es decir justo antes de comenzar a registrarse éstas.

Es aquel balance que se hace al momento de iniciar una empresa o un negocio.

Se registran los activos, pasivos y patrimonio con que se constituye e inician operaciones.

Estructura del balance inicial

1. Titulo o Encabezamiento.

2. El cuerpo.

3. Firmas de responsabilidad.

IMPORTANCIA

El Balance Inicial tiene su importancia porque nos muestra clara y detalladamente cada uno de los valores y bienes que son propiedad de la empresa o del comerciante.

Formas de representación del Balance Inicial

1. En forma horizontal o en forma de T.(cuenta).

2. en forma vertical o en forma de reporte.

¿Cómo hacer un balance general paso a paso?

1. Compila y registra los activos corrientes.

2. Compila y registra los activos fijos.

3. Registra los otros activos.

4. Suma los tres tipos de activos.

5. Registra los pasivos corrientes.

6. Registra los pasivos fijos.

7. Registra los otros pasivos.

8. Suma los tres tipos de pasivos.