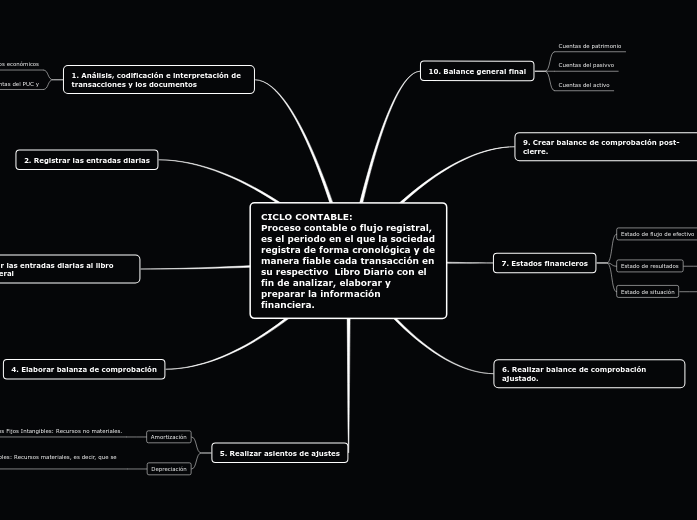

CICLO CONTABLE:

Proceso contable o flujo registral, es el periodo en el que la sociedad registra de forma cronológica y de manera fiable cada transacción en su respectivo Libro Diario con el fin de analizar, elaborar y preparar la información financiera.

1. Análisis, codificación e interpretación de transacciones y los documentos

Cuenta: Forma de registrar los diferentes hechos económicos

Cuentas del PUC y

2. Registrar las entradas diarias

3. Trasladar las entradas diarias al libro mayor general

4. Elaborar balanza de comprobación

5. Realizar asientos de ajustes

Amortización

Activos Fijos Intangibles: Recursos no materiales.

Depreciación

Activos Fijos Tangibles: Recursos materiales, es decir, que se pueden tocar.

10. Balance general final

Cuentas de patrimonio

Cuentas del pasivvo

Cuentas del activo

9. Crear balance de comprobación post-cierre.

7. Estados financieros

Estado de flujo de efectivo

Muestra la variaciones y los movimientos en efectivo de una empresa.

Estado de resultados

Muestra las utilidades de un periodo determinado. (Ganancias y perdidas)

Estado de situación

Muestra los activos, pasivos y patrimonio de una empresa.