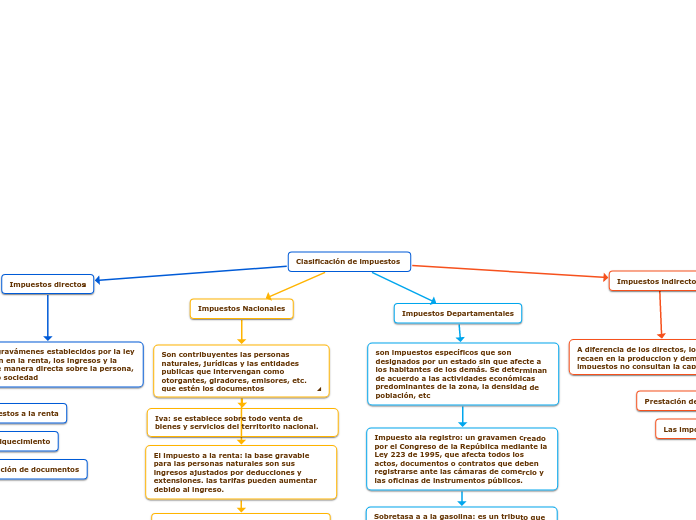

Clasificación de impuestos

Impuestos directos^

Aquellos gravámenes establecidos por la ley que recaen en la renta, los ingresos y la riqueza de manera directa sobre la persona, empresa o sociedad

Impuestos a la renta

El enriquecimiento

Obtención de documentos

Impuestos indirectos

Prestación de servicios

Las importaciones

IVA

Impuestos Nacionales

Iva: se establece sobre todo venta de bienes y servicios del territorito nacional.

El impuesto a la renta: la base gravable para las personas naturales son sus ingresos ajustados por deducciones y extensiones. las tarifas pueden aumentar debido al ingreso.

Gravamen a los movimientos financieros.

El impuesto de timbre nacional: se aplica sobre documentos públicos o privados en los que crean, modifican o extinguen obligaciones, y que por lo general implican el traslado.

Impuestos Municipales

son aquéllos que pagan los ciudadanos de cada municipio a su ayuntamiento correspondiente como “contraprestación” por los servicios que éste presta en la ciudad o por el ejercicio de su potestad administrativa.

Sobretasa a ala gasolina: es un tributo que se rige por la Ley 488 de 1998, la cual cede cerca de un 90 por ciento del tributo a las entidades territoriales.

Impuesto sobre vehículo automotor: recae sobre los vehículos matriculados en el distrito capital y su pago o periodo es anual.

Impuesto predial unificado: impuesto que recae sobre la propiedad inmueble y se genera por la existencia del predio.

Impuestos Departamentales

son impuestos específicos que son designados por un estado sin que afecte a los habitantes de los demás. Se determinan de acuerdo a las actividades económicas predominantes de la zona, la densidad de población, etc

Impuesto ala registro: un gravamen creado por el Congreso de la República mediante la Ley 223 de 1995, que afecta todos los actos, documentos o contratos que deben registrarse ante las cámaras de comercio y las oficinas de instrumentos públicos.

Sobretasa a a la gasolina: es un tributo que se rige por la Ley 488 de 1998, la cual cede cerca de un 90 por ciento del tributo a las entidades territoriales.

Impuestos a los vehículos: impuesto de carácter directo, que recae sobre la propiedad o posesión de los vehículos gravados