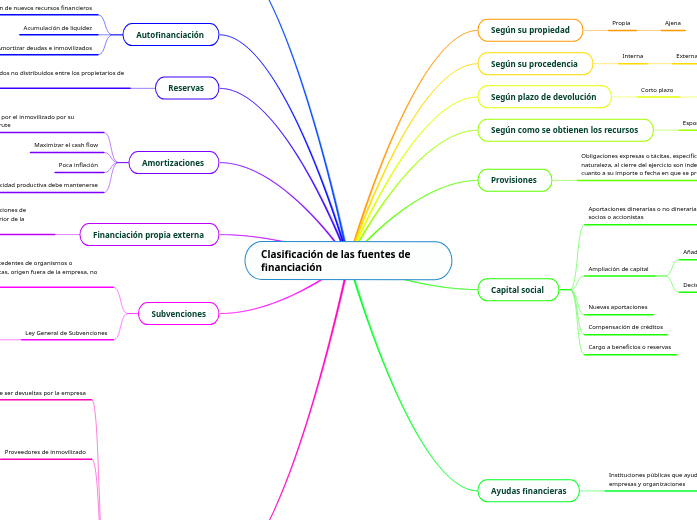

Clasificación de las fuentes de financiación

Según su propiedad

Propia

Ajena

Según su procedencia

Interna

Externa

Según plazo de devolución

Corto plazo

Largo plazo

Según como se obtienen los recursos

Espontánea

Negociada

Provisiones

Obligaciones expresas o tácitas, especificadas en cuanto a su naturaleza, al cierre del ejercicio son indeterminadas en cuanto a su importe o fecha en que se producirán

Capital social

Aportaciones dinerarias o no dinerarias que realizan los socios o accionistas

SL : 3.001€

SA:60.000€

Ampliación de capital

Añadido al capital social

Propia

Externa

Decisión de la Junta General de Accionistas

Efecto dilución

Nuevas aportaciones

Compensación de créditos

Cargo a beneficios o reservas

Ayudas financieras

Instituciones públicas que ayudan financieramente a empresas y organizaciones

Públicas

Subvenciones de explotación

Subvenciones de capital

Beneficios fiscales y sociales

Rebajas en tipo de interés

Seguros de exportación

Avales y garantías

Privadas

Donaciones

Business angel

Financiación propia

Fuentes

Aportaciones de los propietarios

Financiación interna

Subvenciones

Crowdfunding

Autofinanciación

Obtención de nuevos recursos financieros

Acumulación de liquidez

Amortizar deudas e inmovilizados

Reservas

Beneficios obtenidos no distribuidos entre los propietarios de la sociedad

Amortizaciones

Depreciación anual sufrida por el inmovilizado por su funcionamiento, uso y disfrute

Maximizar el cash flow

Poca inflación

Capacidad productiva debe mantenerse

Financiación propia externa

Recursos financieros que no implican obligaciones de devolución con terceros y proceden del exterior de la empresa

Subvenciones

Ayudas financieras procedentes de organismos o Administraciones Públicas, origen fuera de la empresa, no reintegrables

Ley General de Subvenciones

Régimen de concurrencia competitiva

Concesión directa

Previstas en los Presupuestos Generales del Estado

Impuestas por norma con rango legal

Cuando se acrediten por intereses

Financiación ajena

Tienen que ser devueltas por la empresa

Corto Plazo

Largo Plazo

Proveedores de inmovilizado

Vendedores de activos no corrientes. Deudas que adquiere la empresa cuando compra un elemento de inmovilizado y acuerda unos pagos aplazados con el proveedor

Largo plazo

Corto plazo

Proveedores comerciales

Deudas con suministradores de mercancías y bienes usados en el proceso productivo

Si anticipa el cobro = descuento por pronto pago

Si aplaza el pago =cargar intereses

Acreedores por prestación de servicios

Deudas con los suministradores de servicios que no son estrictamente proveedores

Entidades financieras

Proveedoras de financiación a las empresas

Financiación a corto plazo: préstamos a corto plazo, descuento de efectos, póliza y factoring

Financiación a largo plazo: préstamos a largo plazo, leasing y renting

Empréstitos

Préstamo de elevado importe fraccionado en títulos que su emisor coloca entre varios inversores

El emisor abona unos intereses a los inversores

Organismos públicos

Aplazamiento del pago de impuestos y cotizaciones sociales a las Administraciones Públicas