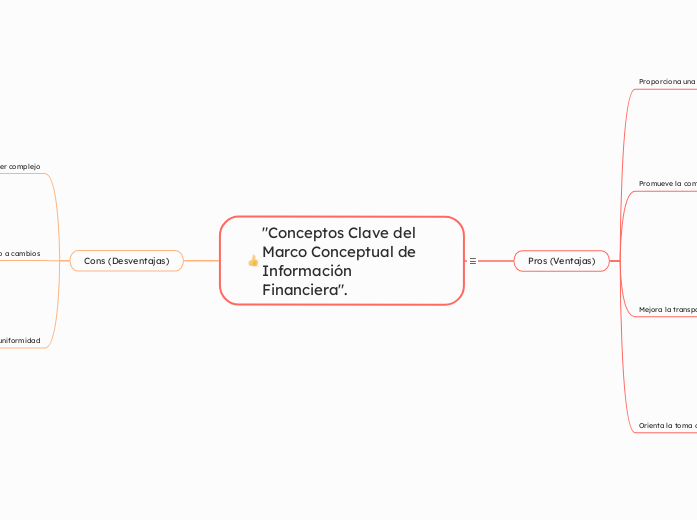

"Conceptos Clave del Marco Conceptual de Información Financiera".

Pros (Ventajas)

Proporciona una base sólida

El Marco Conceptual de Información Financiera establece los principios y conceptos fundamentales que deben seguirse al preparar y presentar los estados financieros

Esto ayuda a garantizar que la información financiera sea consistente

confiable y relevante

Promueve la comparabilidad

Al establecer principios contables y criterios de presentación uniformes

el Marco Conceptual facilita la comparación de los estados financieros de diferentes entidades

Esto es especialmente importante para los inversores

analistas y otras partes interesadas que necesitan evaluar y tomar decisiones basadas en la información financiera

Mejora la transparencia

El Marco Conceptual busca proporcionar una descripción clara y completa de los activos

pasivos

patrimonio

ingresos y gastos de una entidad

Esto promueve la transparencia y ayuda a los usuarios a comprender la situación financiera y los resultados de la entidad

Orienta la toma de decisiones

Al establecer los objetivos de la información financiera y los conceptos clave

el Marco Conceptual proporciona una guía para la toma de decisiones basada en la información financiera

Esto es especialmente útil para los directivos de una entidad que necesitan tomar decisiones estratégicas y operativas informadas

Cons (Desventajas)

Puede ser complejo

El Marco Conceptual de Información Financiera es un documento técnico que puede resultar difícil de entender para aquellos que no están familiarizados con la contabilidad

Esto puede dificultar su aplicación y comprensión por parte de algunas entidades y usuarios de la información financiera

Sujeto a cambios

El Marco Conceptual es un documento vivo que se actualiza periódicamente para reflejar los cambios en la práctica contable y las necesidades de los usuarios de la información financiera

Esto puede generar confusión y requerir un esfuerzo adicional para mantenerse actualizado con las últimas versiones y cambios

Posible falta de uniformidad

Aunque el Marco Conceptual busca establecer principios y criterios uniformes

todavía existen diferencias en la aplicación de estos principios en diferentes jurisdicciones y entidades

Esto puede limitar la comparabilidad de los estados financieros y generar discrepancias en la interpretación de la información financiera