Métodos de Asignación del Costo

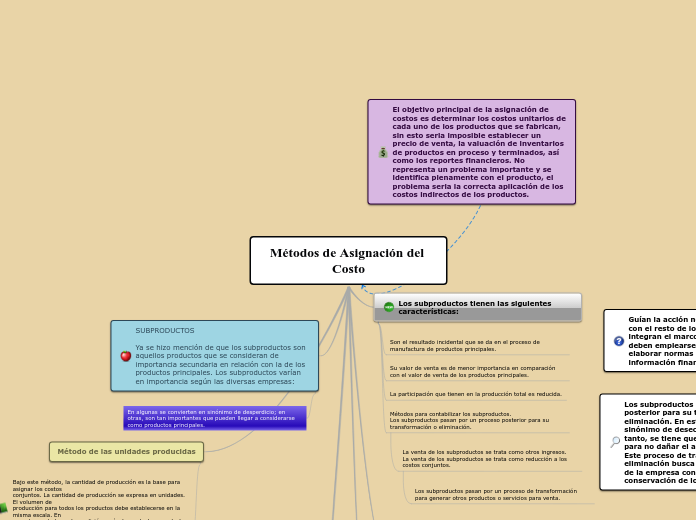

Los subproductos tienen las siguientes características:

Son el resultado incidental que se da en el proceso de manufactura de productos principales.

Su valor de venta es de menor importancia en comparación con el valor de venta de los productos principales.

La participación que tienen en la producción total es reducida.

Métodos para contabilizar los subproductos.

Los subproductos pasan por un proceso posterior para su transformación o eliminación.

La venta de los subproductos se trata como otros ingresos.

La venta de los subproductos se trata como reducción a los costos conjuntos.

Los subproductos pasan por un proceso de transformación para generar otros productos o servicios para venta.

El costo que se da en este proceso es el que conocemos como costo ecológico y se tiene que aumentar a los costos conjuntos incurridos antes del punto de separación, dentro del periodo de costos.

La venta de los subproductos se trata como otros ingresos.

SLa venta de los subproductos se trata como una reducción a los costos conjuntos En este caso los subproductos contribuyen a reducir los costos conjuntos. Se considera el ingreso total por la venta menos los gastos en que se incurra por ello.ubtema

Los productos provenientes del proceso conjunto, se les llama coproductos, subproductos y saldos de acuerdo al valor de mercado de estos. Los productos residuales sin valor en el mercado se toman como desechos.

Los costos de cada proceso conjunto se asignan únicamente a los coproductos. Pero antes de hacer la asignación de costos, estos pueden reducirse en la cantidad de la venta de los subproductos y saldos, a lo cual se le da un tratamiento especial en la asignación de estos costos, para que reduzca el costo de los coproductos. Te invito a que ahondes más en este tema tan interesante.

Cuando los productos conjuntos aportan más o menos en

igual proporción a la generación de utilidad operacional,

es decir, si los productos son igualmente rentables o sus

márgenes brutos son parecidos.

• Es decir distribuye los costos conjuntos en proporción al

valor de mercado, y la distribución de los mismos va a

depender de si el valor de mercado se conoce o no en el

punto de separación.

• Se consideran dos alternativas:

• Se utiliza cuando el valor de mercado se conoce en el

punto de separación, lo que significa que el coproducto no

requiere procesamiento adicional.

• Se desconoce el valor de mercado en el punto de

separación debido a que el producto requiere de

procesamiento adicional para ser terminado, lo cual va a

originar costos adicionales

FÓRMULA

• 3.-% participación del Valor ponderado de mercado:

Vr. Mercado de cada coproducción

• Vr. Mercado todos los coproductos

• 4.-Asignación de costos

• % participación del valor x Total costos

• ponderado de cada producto conjuntos

SUBPRODUCTOS

Ya se hizo mención de que los subproductos son aquellos productos que se consideran de importancia secundaria en relación con la de los productos principales. Los subproductos varían en importancia según las diversas empresas:

En algunas se convierten en sinónimo de desperdicio; en otras, son tan importantes que pueden llegar a considerarse como productos principales.

Método de las unidades producidas

Bajo este método, la cantidad de producción es la base para asignar los costos

conjuntos. La cantidad de producción se expresa en unidades. El volumen de

producción para todos los productos debe establecerse en la misma escala. En

caso de que la base de medición varíe de producto a producto, debe encontrarse

un denominador común.

• Se emplea cuando los productos resultantes de un proceso

común de manufactura tienen un valor relativamente igual,

un costo unitario después del punto de separación similar

y cuando los productos se pueden expresar en una misma

unidad de medida-kilos, litros, metros, unidades de

producto, libras.

1 FORMULA Porcentaje de participación:

• Producción de cada producto

• Producción total

• 3. Asignación de costos conjuntos:

• % participación de cada producto x Total de costos conjuntos

Método del valor de mercado en el

punto de separación

Los defensores de este método aseguran que existe una relación directa entre el

costo y el precio de venta. Por lo tanto, los precios de venta de los productos se

determinan principalmente por los costos involucrados en su fabricación. En este

caso, los costos de los productos conjuntos deben asignarse con base en el valor

de mercado de los productos individuales.