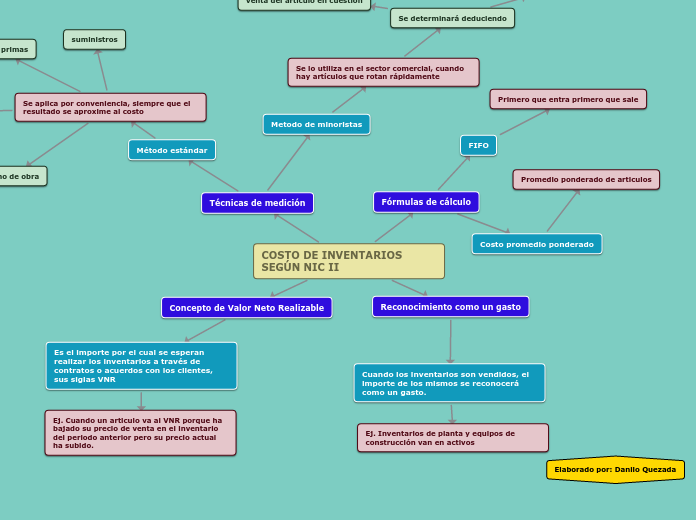

COSTO DE INVENTARIOS SEGÚN NIC II

Técnicas de medición

Método estándar

Se aplica por conveniencia, siempre que el resultado se aproxime al costo

materias primas

suministros

eficiencia

mano de obra

Metodo de minoristas

Se lo utiliza en el sector comercial, cuando hay artículos que rotan rápidamente

Se determinará deduciendo

Porcentaje apropiado de margen bruto

Precio de

venta del artículo en cuestión

Concepto de Valor Neto Realizable

Es el importe por el cual se esperan realizar los inventarios a través de contratos o acuerdos con los clientes, sus siglas VNR

Ej. Cuando un articulo va al VNR porque ha bajado su precio de venta en el inventario del periodo anterior pero su precio actual ha subido.

Fórmulas de cálculo

FIFO

Primero que entra primero que sale

Costo promedio ponderado

Promedio ponderado de articulos

Reconocimiento como un gasto

Cuando los inventarios son vendidos, el importe de los mismos se reconocerá como un gasto.

Ej. Inventarios de planta y equipos de construcción van en activos