CPC00

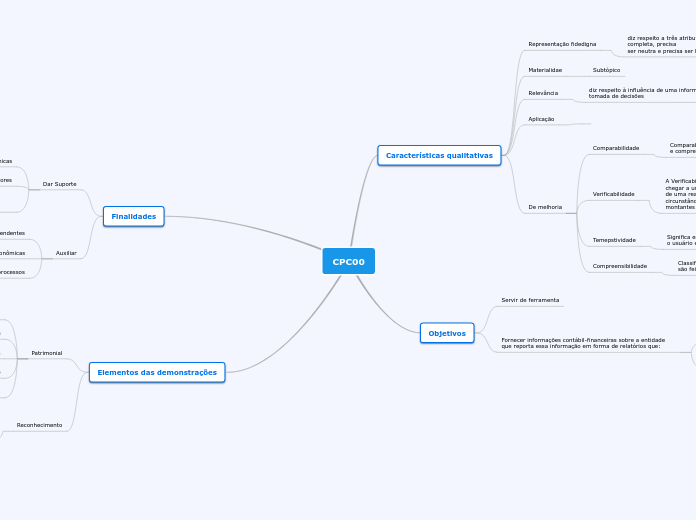

Características qualitativas

Representação fidedigna

diz respeito a três atributos: a informação precisa ser completa, precisa

ser neutra e precisa ser livre de erro

Materialidae

Subtópico

Relevância

diz respeito à influência de uma informação contábil na tomada de decisões

Aplicação

De melhoria

Comparabilidade

Comparabilidade é a característica que permite a identificação e compreensão de similaridades e diferenças entre os itens

Verificabilidade

A Verificabilidade implica em diferentes observadores poderem chegar a um consenso sobre o retrato

de uma realidade econômica, podendo, em certas circunstâncias, representar uma faixa de possíveis

montantes com suas respectivas probabilidades

Direta

Indireta

Estimativa sobre o futuro.

Temepstividade

Significa estar a informação disponível a tempo de influenciar o usuário em sua decisão

Compreensibilidade

Classificação, a caracterização e a apresentação da informação

são feitas com clareza e concisão, tornando-a compreensível.

Objetivos

Servir de ferramenta

Fornecer informações contábil-financeiras sobre a entidade que reporta essa informação em forma de relatórios que:

Não atendem e não podem atender a todas as informações de que investidores, credores por empréstimo e outros credores, existentes e em potencial necessitam

Não são elaborados para se chegar ao valor da

entidade que reporta a informação

Finalidades

Dar Suporte

Tomada de decisões econômicas

Governos e demais órgãos reguladores

Harmonização de regulações, normas e processos de demonstração contábil

Auxiliar

Auditores independentes

Avaliações de possibilidades econômicas

Interpretação de processos

Elementos das demonstrações

Patrimonial

Passivo

Despesas

Receita

Patrimônio Líquido

Ativo

Reconhecimento

processo que consiste na incorporação ao balanço patrimonial ou à demonstração do resultado de item que se enquadre na definição de elemento e que satisfaça os critérios d

reconhecimento para elementos da demonstração patrimonial