Crédito mercantil

Presupuestos básicos

Característica Para efectos de reconocer el crédito mercantil adquirido

Que la inversionista obtenga el control

se registre en el momento de la compra en la inversión

Que se cumplan los presupuestos básicos para registrar el método de participación

Periodicidad

Se reconoce

Al momento de efectuar la inversión cuando se adquiera el control

Al momento de concretar la participación, si el inversionista ya tenía el control

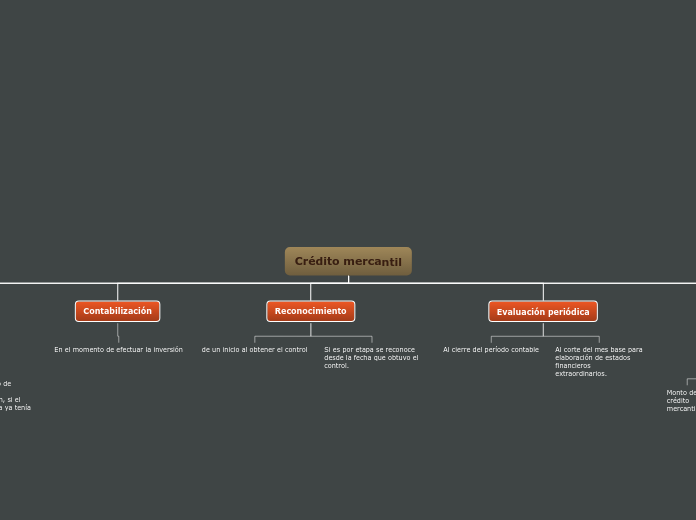

Contabilización

En el momento de efectuar la inversión

Reconocimiento

de un inicio al obtener el control

Si es por etapa se reconoce desde la fecha que obtuvo el control.

Evaluación periódica

Al cierre del período contable

Al corte del mes base para elaboración de estados financieros extraordinarios.

Revelación

La Inversión que originó el crédito mercantil adquirido.

Monto del crédito mercantil.

Criterios utilizados para su determinación.

Tiempo estimado para amortización del intangible

Método contable de amortización.

Valor acumulado de amortización.

Contingencias que puedan ajustar o acelerar su amortización.

Cálculo

Se tiene en cuenta

Certificación

Amortización