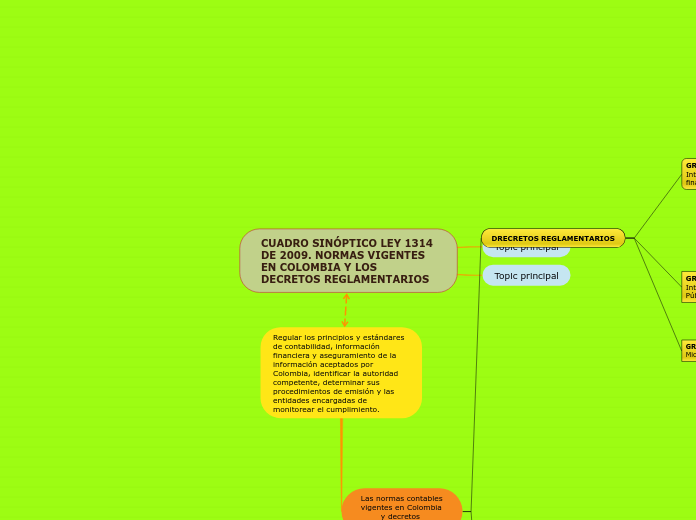

CUADRO SINÓPTICO LEY 1314 DE 2009. NORMAS VIGENTES EN COLOMBIA Y LOS DECRETOS REGLAMENTARIOS

Topic principal

Topic principal

Regular los principios y estándares de contabilidad, información financiera y aseguramiento de la información aceptados por Colombia, identificar la autoridad competente, determinar sus procedimientos de emisión y las entidades encargadas de monitorear el cumplimiento.

Las normas contables vigentes en Colombia y decretos reglamentarios

DRECRETOS REGLAMENTARIOS

GRUPO N°1 Interés público y entidades financieras

Decreto 2784

FECHA: 28 de Diciembre de 2012

EXPEDIDO POR: Ministerio de Comercio, industria y Turismo

TITULO: La Ley N°1314 está regulada en el marco técnico en 2009, especificación del compilador de información financiera que constituye el grupo 1

Decreto 1851

FECHA: 29 de Agosto de 2013

EXPEDIDO POR: Ministerio de Hacienda y Crédito Público

TITULO: La Ley N°1314 está regulada en el marco técnico en 2009, especificación del compilador de información financiera que clasificada en la sección A, literalmente Articulo 10 del Decreto N° 2784 de 2012 forman parte del grupo 1

Decreto 3023

FECHA: 27 de Diciembre de 2013

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: De este modo el marco de información técnica regulatoria preparador financiero constituir el grupo 1 contenido en Decreto N° 2784 de 2012

Decreto 3024

FECHA: 27 de Diciembre de 2013

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Modificaciones al Decreto N° 2784 en 2012 se emitieron otras regulaciones

Decreto 2267

FECHA: 11 de Noviembre de 2014

EXPEDIDO POR: Ministerio de Hacienda y Crédito Público

TITULO: Por el cual se modifican los Decretos 1851 y 3022 de 2013 y se dictan otras disposiciones

Decreto 2615

FECHA: 17 de Diciembre de 2014

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Por el cual se modifican el marco técnico normativo de información financiera para los preparadores de la información que conforman el grupo 1 en el Decreto 2784 de 2012, modificado por el anexo del Decreto 3023 de 2013

GRUPO N°2 Interés No Público

DECRETO 3022

FECHA: 27 de Diciembre de 2013

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el grupo 2

DECRETO 2129

FECHA: 24 de Octubre de 2014

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Por el cual se señala un nuevo plazo para que los preparadores de información financiera que conforman el grupo 2 den cumplimiento a lo señalado en el parágrafo 4° del Articulo 3° del Decreto 3022 de 2013

DECRETO 2267

FECHA: 11 de Noviembre de 2014

EXPEDIDO POR: Ministerio de Hacienda y Crédito Público

TITULO: Por el cual se modifican los Decretos 1851 y 3022 de 2013 y se dictan otras disposiciones

GRUPO N°3 Microempresas

DECRETO 2706

FECHA: 27 de Diciembre de 2012

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico de información financiera para las microempresas

DRECRETO 3019

FECHA: 27 de Diciembre de 2013

EXPEDIDO POR: Ministerio de Comercio, Industria y Turismo

TITULO: Por el cual se modifica el marco técnico normativo de información financiera para las microempresas, anexo al Decreto 2706 de 2012

NORMAS CONTABLES VIGENTES EN COLOMBIA

ARTÍCULO 1°

Objetivos de esta ley

De acuerdo con la autorización de esta ley, el estado intervendrá en la economía bajo el liderazgo del Presidente de la Republica y a través de las entidades mencionadas en esta ley, restringirá la libertad económica, para la publicación de normas contables, financieras y de aseguramiento.

ARTÍCULO 2°

Ámbito de aplicación

La ley se aplica a todas las personas naturales y jurídicas que estén obligadas a realizar la contabilidad de acuerdo con la normativa vigente, así como a los contadores públicos, funcionarios y demás responsables que preparen y divulguen estados financieros y otra información financiera.

ARTÍCULO 3°

Normas de contabilidad y de información financiera

Para efecto de esta ley, las normas de información contables y financiera se entenderán como un sistema compuesto por supuestos, principios, restricciones, concepto, normas técnicas generales, normas técnicas específicas, normas técnicas especiales, normas técnicas de divulgación y normas técnicas de registro y contabilidad.

ARTÍCULO 4°

Independencia y autonomía de las normas tributarias frente a las de contabilidad y de información financiera

Las normas expedidas en desarrollo de esta ley, únicamente tendrán efecto impositivo cuando las leyes tributarias remitan expresamente a ellas o cuando estas no regulen la materia.

ARTÍCULO 5°

Normas de aseguramiento de información

En lo que a esta ley se refiere, las normas de aseguramiento de la información se entenderán como un sistema compuesto por principios, conceptos, técnicas, explicaciones y pautas, que regulan las cualidades personales, los comportamientos, el desempeño laboral y garantizan los informes de trabajo.

ARTÍCULO 6°

Autoridades de regulación y normalización técnica

Bajo la dirección del Presidente de la Republica, y a cargo de la contaduría General, el Ministro de Hacienda Publica y el Ministro de Comercio, Industria y Turismo en los asuntos contables públicos con autoridad reguladora.

ARTÍCULO 7°

Criterios a los cuales debe sujetarse la regulación por esta ley

Para la expedición de normas de contabilidad y de información financiera y de aseguramiento de información, los Ministros de Hacienda y Crédito Publico y de Comercio, industria y turismo.

ARTÍCULO 8°

Criterios a los cuales debe sujetarse el consejo técnico de la contaduría pública

En la elaboración de los proyectos de normas que someterá a consideración de los ministros de Hacienda y Crédito Publico y de Comercio, Industria y Turismo.

ARTÍCULO 9°

Autoridad disciplinaria

La junta Central de Contadores, Unidad Administrativa Especial con personería jurídica, creada por el Decreto Legislativo 2373 de 1956, actualmente adscrita al Ministro de Comercio, Industria y Turismo, en desarrollo de las facultades asignadas en el artículo 20 de la Ley 43 de 1990, continuará actuando como tribunal disciplinario y órgano de registro de la profesión contable.

ARTÍCULO 10°

Autoridades de supervisión

Sin perjuicio de las facultades conferidas en otras disposiciones, relacionadas con la materia objeto de esta ley, en desarrollo de las funciones de inspección, control o vigilancia.

ARTÍCULO 11°

Ajustes institucionales

Conforme a lo previsto en el articulo 189 de la Constitución Política y demás normas concordantes, el Gobierno Nacional modificará la conformación, estructura y funcionamiento de la junta central de Contadores y del Consejo Técnico de la contaduría publica.

ARTÍCULO 12°

Coordinación entre entidades públicas

Al ejercer funciones y facultades constitucionales y legales, las diferentes instituciones con jurisdicción sobre entidades publicas o privadas deben asegurarse de que los estándares de contabilidad, información financiera y aseguramiento de la información de las personas que participan en un mismo sector económico, consistentes y comparables.

ARTÍCULO 13°

Primera revisión

A partir del 1 de Enero del año 2010 y dentro de los seis (6) meses siguientes a esta fecha, el consejo técnico de la Contaduría Publica hará una primera revisión de las normas de la contabilidad, de información financiera y de aseguramiento de información, al cabo de los cuales presentara para su divulgación.

ARTÍCULO 14°

Entrada en vigencia de las normas de intervención en materia de contabilidad y de información financiera y de aseguramiento de información

Las normas expedidas conjuntamente por el Ministerio de Hacienda y Crédito Publico y el Ministerio de Comercio, Industria y Turismo entrarán en vigencia el 1° de Enero del segundo año gravable siguiente al de su promulgación.

ARTÍCULO 15°

Aplicación extensiva

Cuando el aplicar el régimen legal propio de una persona jurídica no comerciante se advierta que el no contempla normas en materia de contabilidad, estados financieros, control interno, administradores, rendición de cuentas, informes a los máximos órganos sociales, revisoría fiscal y auditoria.

ARTÍCULO 16°

Transitorio

Las entidades que estén adelantado procesos de convergencia con normas internacionales de contabilidad y de información financiera y aseguramiento de información.

ARTÍCULO 17°

Vigencia y derogatorias

La presente ley rige a partir de la fecha de su publicación y deroga todas las normas que le sean contrarias.