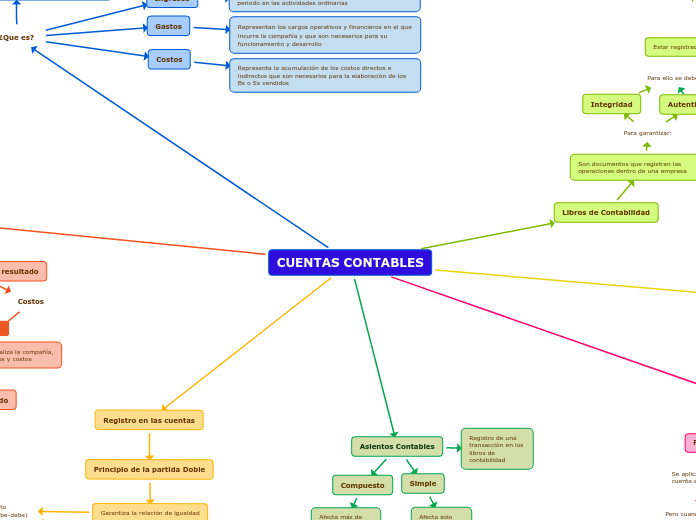

CUENTAS CONTABLES

¿Que es?

Es el medio para registrar y resumir los aumentos y disminuciones de las actividades operativas de una entidad

Ingresos

Es la entrada de beneficios económicos durante un periodo en las actividades ordinarias

Gastos

Representan los cargos operativos y financieros en el que incurre la compañía y que son necesarios para su funcionamiento y desarrollo

Costos

Representa la acumulación de los costos directos e indirectos que son necesarios para la elaboración de los Bs o Ss vendidos

Activos

Son los recursos que posee la empresa

Pasivos

Son todas las deudas o compromisos que tiene la compañía

Patrimonio

Se le reconoce a todos los derechos que tienen los accionistas

Clasificación

Cuentas reales o de balance

Activos

Son valores intangibles que respetan las propiedades, deudas e ingresos de la compañía

Estado Financiero

Pasivos

Patrimonio

Cuentas transitorias o de resultado

Ingresos

Tienen origen en las operaciones que realiza la compañía, busca dar a conocer las utilidades, gastos y costos

Estado de Resultado

Gastos

Costos

Forma Esquemática de una cuenta

Nombre de la cuenta

Debe

En el lado izquierdo se registran los débitos (Ingresos)

El saldo se ubica en el lado donde haya mayor movimiento, en este se registra la diferencia entre debito y crédito

Si el debe y el haber tienen un saldo igual se le denominara Nulo

Si el saldo es mayor que en el haber se le denomina Deudor

Haber

En el lado derecho se registran los créditos (Gastos o Pagos)

Si el saldo es mayor que en el debe se le denomina Acreedor

Calculo de Saldo de una Cuenta

Se debe tener en cuenta que el:

Saldo = Movimiento débito - Movimiento crédito

El saldo se coloca del lado donde este el movimiento sea mayor

Registro en las cuentas

Principio de la partida Doble

Garantiza la relación de igualdad

Debito (recibe-debe)

Crédito (entrega-haber)

Expresa que cualquier transacción, siempre se debe registrar dos veces

Esto se evidencia por medio de las relaciones entre:

Transaciones

Ecuación contable

Activo = Pasivo + Patrimonio

Dicha ecuación debe permanecer en equilibrio

Si existe algún cambio en el lado izquierdo, se debe registrar un cambio igual al lado derecho

Asientos Contables

Registro de una transacción en los libros de contabilidad

Compuesto

Afecta más de dos cuentas

Simple

Afecta solo dos cuentas

Debe

Se debe registrar una misma partida dos veces en distintos

Lados

Cuentas

Reglas para realizar los registros en las cuentas

ACTIVO = +(DEBITO) / - (CREDITO) PASIVO = - (DEBITO) / + (CREDITO) PATRIMONIO = - (DEBITO) / + (CREDITO) INGRESOS = - ( DEBITO) / + (CREDITO) GASTOS = +(DEBITO) / - (CREDITO) COSTOS = +(DEBITO) / - (CREDITO)

Para realizar los registros de las transacciones se debe:

1.Identificar cual es la cuenta que se afecta 2.Identificar a que grupo pertenece 3.Analice si la cuenta inicia, aumenta o disminuye 4.Posteriormente se realiza el respectivo registro en el debe o haber

Haber

Libros de Contabilidad

Son documentos que registran las operaciones dentro de una empresa

Para garantizar:

Integridad

Para ello se debe

Estar registrado ante la cámara de comercio del domicilio

Por lo tanto

Deben presentar

Numeración sucesiva

Existen 2 tipos de libros

Libro Diario

Registro Cronológico

Débitos

Con una breve descripción y el valor

Se compone de

Fechas

Dia-Mes-Año

Primera transacción

Detalles

Breve descripción de las cuentas

Debe

Cuentas debitadas

Haber

Cuentas acreditadas

Créditos

Libro Mayor

Resume las transacciones del libro diario

Registran todas la operaciones de una entidad

Como

Bienes Materiales

Derechos y créditos

Deudas y obligaciones

Gastos e ingresos

Hojas codificadas

No esta permitido alterar

Orden

Valores

Fechas

Borrar

Autenticidad

Mayorización

Consiste en

Transferencia de información de libro diario al mayor

Puede ser

Diario

Poniendo siempre la fecha del registro diario

Consta de 3 secciones

Columna Debe

Parte desde el valor mayor

Debito diario registrado

Columna Haber

Parte desde el valor mayor

Crédito diario registrado

Columna Fecha

La fecha en la que se registra en el libro diario

Semanal

Mensual

Normatividad

Regulan el comportamiento y operación de las cuentas

Políticas Contables

Se aplica a la cuenta en cuestion

Pero cuando no exista

La dirección emplea un juicio

Para que sea

Viable

Relevante

Cambios

Cuando Si

-Es requerido por la norma -Proporciona estados financieros fiables y optimos

Cuando No

-Transacciones que no han ocurrido

Aplicación

Se realizaran

Los respectivos ajustes en la cuenta, específicamente en los saldos

Información que se revela

Cuando aplique la primera vez de la norma

1.Titulos 2.Que sea transitoria 3.Naturaleza del cambio 4.Posibles efectos futuros

Errores

Re-expresar

Información del error

Saldos de las cuentas