Decreto que compila las normas que conforman el estatuto organico del presupuesto

Consta de dos niveles

Presupuesto General de la nación

Fijación de metas financieras y a todo el sectos publico y distrución de excedentes financieros

Principios del sistema presupuestal

Planificación

Deberá guardar concordancia con los contenidos del plan nacional de desarrollo, del plan nacional de inversiones, del plan financiero y del plan operativo anual de inversiones

Anualidad

El año fiscal comienza el 1 de enero y termina el 31 de diciembre de cada año. Después del 31 de diciembre no podrán asumirse compromisos con cargo a las apropiaciones del año fiscal que se cierra en esa fecha

Universalidad

El presupuesto contendrá la totalidad de los gastos públicos que se espere realizar durante la vigencia fiscal respectiva

Unidad de Caja

Con el recaudo de todas las rentas y recursos de capital se atenderá el pago oportuno de las apropiaciones autorizadas en el presupuesto general de la Nación

Programación Integral

Todo programa presupuestal deberá contemplar simultáneamente los gastos de inversión y de funcionamiento que las exigencias técnicas y administrativas demanden como necesarios para su ejecución y operación

Especialización

Las apropiaciones deben referirse en cada órgano de la administración a su objeto y funciones, y se ejecutarán estrictamente conforme al fin para el cual fueron programadas

Inerbargabilidad

Son inembargables las rentas incorporadas en el presupuesto general de la Nación, así como los bienes y derechos de los órganos que lo conforman.

Coherencia macroeconomica

El presupuesto debe ser compatible con las metas macroeconómicas fijadas por el gobierno en coordinación con la Junta Directiva del Banco de la República^

Homeostasis

El crecimiento real del presupuesto de rentas incluida la totalidad de los créditos adicionales de cualquier naturaleza, deberán guardar congruencia con el crecimiento de la economía^

CONFIS

Adscrito al Ministerio de Hacienda y Crédito Público, será el rector de la política fiscal y coordinará el sistema presupuestal

Funciones

Aprobar, modificar y evaluar el plan financiero del sector público

Analizar y conceptuar sobre las implicaciones fiscales del plan operativo anual de inversiones.

Determinar las metas financieras para la elaboración del programa anual mensualizado de caja del sector público

Aprobar y modificar, mediante resolución, los presupuestos de ingresos y gastos de las empresas industriales y comerciales del Estado y las sociedades de economía mixta

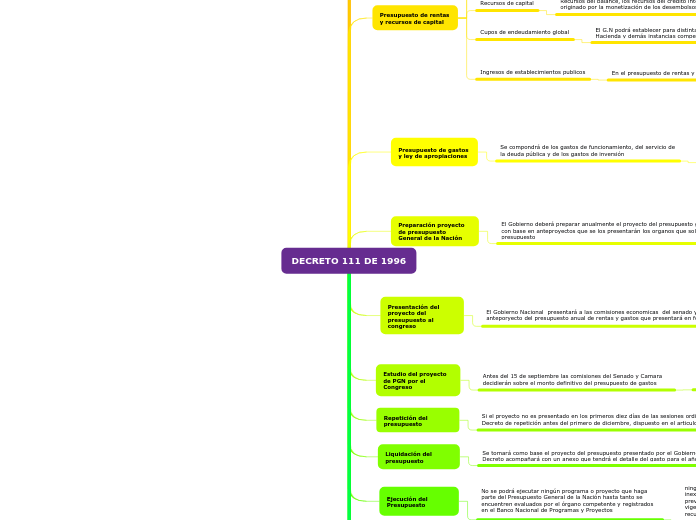

Presupuesto de rentas y recursos de capital

Los ingresos corrientes se clasificarán en tributarios y no tributarios

Constribucaciones parafiscales

Son gravámenes establecidos con carácter obligatorio por la ley, que afectan a un determinado y único grupo social y económico y se utilizan para beneficio del propio sector

Recursos de capital

Recursos del balance, los recursos del crédito interno y externo con vencimiento mayor a un año de acuerdo con los cupos autorizados por el Congreso de la República, los rendimientos financieros, el diferencial cambiario originado por la monetización de los desembolsos del crédito externo y de las inversiones en moneda extranjera, las donaciones, el excedente financiero de los establecimientos públicos del orden nacional

Cupos de endeudamiento global

El G.N podrá establecer para distintas instituciones del orden nacional del Estado un cupo de endeudamiento global, que les permita suprimir a éstas, algunos procedimientos individuales ante el DNP, Confis, Ministerio de Hacienda y demás instancias competentes. ^

Ingresos de establecimientos publicos

En el presupuesto de rentas y recursos de capital se identificarán y clasificarán por separado las rentas y recursos de los establecimientos públicos. Para estos efectos entiéndase por:

Rentas propias

Recursos de capital

Presupuesto de gastos y ley de apropiaciones

Se compondrá de los gastos de funcionamiento, del servicio de la deuda pública y de los gastos de inversión

Solo podrna incluir apropiaciones que correspondan a

Creditos judicialmenter reconocidos

Gastos decretados conforma a la ley

Las destinadas a dar cumplimiento a los planes y programas de desarrollo económico y social y a las de las obras públicas

A las leyes que organizan la rama judicial, la rama legislativa y demás entidades

Preparación proyecto de presupuesto General de la Nación

El Gobierno deberá preparar anualmente el proyecto del presupuesto general de la nación con base en anteproyectos que se los presentarán los organos que soliciten este presupuesto

El Ministerio de Hacienda y Crédito Público en coordinación con el Departamento Nacional de Planeación, preparará el Plan Financiero

La preparación de las disposiciones generales del presupuesto la hará el Ministerio de Hacienda y Crédito Público Dirección General de Presupuesto Nacional

Presentación del proyecto del presupuesto al congreso

El Gobierno Nacional presentará a las comisiones economicas del senado y camara, cada año, durante la primera semana del mes de abril el anteporyecto del presupuesto anual de rentas y gastos que presentará en forma definitiva a partir del 20 de julio al Congreso

Estudio del proyecto de PGN por el Congreso

Antes del 15 de septiembre las comisiones del Senado y Camara decidierán sobre el monto definitivo del presupuesto de gastos

Antes del 15 de agosto las comisiones del Senado y Camara podran resolver que el proyecto no se ajusta a los preceptos de la presente ley

Una vez presentado el proyecto del presupuesto, las Comisiones de Senado y Camara, oirán al Banco de la Republica para conocer su opinión sobre el impacto macroeconomico y sectorial del deficit

Repetición del presupuesto

Si el proyecto no es presentado en los primeros diez días de las sesiones ordinarias, el Gobierno Nacional Expedirá el Decreto de repetición antes del primero de diciembre, dispuesto en el articulo 348 de la Constitución Politca

Liquidación del presupuesto

Se tomará como base el proyecto del presupuesto presentado por el Gobierno a Consideración del Congreso. 2) Insertará todas las modificaciones que se le hayan hecho en el Congreso. 3) Este Decreto acompañará con un anexo que tendrá el detalle del gasto para el año fiscal respectivo^

Ejecución del Presupuesto

No se podrá ejecutar ningún programa o proyecto que haga parte del Presupuesto General de la Nación hasta tanto se encuentren evaluados por el órgano competente y registrados en el Banco Nacional de Programas y Proyectos

ninguna autoridad podrá contraer obligaciones sobre apropiaciones inexistentes, o en exceso del saldo disponible, o sin la autorización previa del Confis o por quien éste delegue, para comprometer vigencias futuras y la adquisición de compromisos con cargo a los recursos del crédito autorizados.

El Confis autorizará la celebración de contratos, compromisos u obligaciones, con cargo a los recursos del crédito autorizados, mientras se perfeccionan los respectivos empréstitos

Control Politico y Seguimiento Financiero

Sin perjuicio de las prescripciones constitucionales sobre la materia, el Congreso de la República ejercerá el control político sobre el presupuesto mediante los siguientes instrumentos:

Citación de los ministros del despacho a las sesiones plenarias o a las comisiones constitucionales

Citación de los jefes de departamento administrativo, a las comisiones constitucionales

Examen de los informes que el Presidente de la República, los ministros del despacho y los jefes de departamentos administrativos, presenten a consideración de las cámaras

Análisis que adelante la Cámara de Representantes para el fenecimiento definitivo de la cuenta general del presupuesto y del tesoro

Empresas Sociales y Comerciales del Estado

3

Tesoro Nacional e Inversiones

La Dirección del Tesoro Nacional del Ministerio de Hacienda y Crédito Público en el manejo de la Cuenta Unica Nacional podrá directamente o a través de intermediarios especializado autorizados, hacer las siguientes operaciones financieras en coordinación con la Dirección General de Crédito Público del Ministerio de hacienda: a) Operaciones en el exterior sobre, títulos valores de deuda pública emitidos por la Nación, así como títulos valores emitidos por otros Gobiernos o tesorerías, entidades bancarias y entidades financieras, de las clases y seguridades que autorice el Gobierno. b) Operaciones en el país sobre títulos valores emitidos por el Banco de la República y las instituciones financieras sometidas al control y vigilancia de la Superintendencia Bancaria y otros títulos que autorice el Gobierno, las cuales, deberán hacerse a corto plazo y manteniendo una estricta política de no concentración y diversificación de riesgos; c) Celebrar operaciones de crédito de tesorería, y emitir y colocar en el país o en el exterior títulos valores de deuda publica interna, en las condiciones que establezca el Gobierno Nacional; d) Liquidar anticipadamente sus inversiones, y vender y endosar los activos financieros que configuran su portafolio de inversiones en los mercados primario y secundario; e) Aceptar el endoso a su favor de títulos valores de deuda pública de la Nación para el pago de obligaciones de los órganos públicos con el Tesoro de la Nación, con excepción de las de origen tributario; f) Las demás que establezca el Gobierno.

^

las operaciones de compra, venta y negociación de títulos que realice directamente el Ministerio d Hacienda y Crédito Público se sujetarán a las normas del derecho privado

La Dirección del Tesoro Nacional del Ministerio de Hacienda y Crédito Público elaborará mensualmente un estado de resultados de sus operaciones financieras, con cual se harán las afectaciones presupuestales correspondientes. Pertenecen a la Nación los rendimientos obtenidos por el sistema de Cuenta Unica, como los de los órganos públicos o privados con los recursos de la Nación con excepción de los que obtengan los órganos

Entidades Territoriales

Constitución Política, los Gobiernos Nacional, Departamental y Municipal, podrán incluir apropiaciones en sus presupuestos para conceder subsidios a las personas de menores ingresos

La programación, preparación, elaboración, presentación, aprobación, modificación y ejecución de las apropiaciones de las contralorías y personerías distritales y municipales se regirán por las disposiciones contenidas en las normas orgánicas del presupuesto de los distritos y municipios

Las entidades territoriales al expedir las normas orgánicas de presupuesto deberán seguir las disposiciones de la Ley Orgánica del Presupuesto, adaptándolas a la organización, normas constitucionales y condiciones de cada entidad territorial

Capacidad de contratación, ordenación del gasto y autonomia presupuestal

Estas facultades estarán en cabeza del jefe de cada órgano quien podrá delegarlas en funcionarios del nivel directivo, o quien haga sus veces, y serán ejercidas teniendo en cuenta las normas consagradas en el Estatuto General de Contratación de la Administración Pública y en las disposiciones legales vigentes.

Para garantizar la independencia que el ejercicio del control fiscal requiere, la Contraloría General de la República gozará de autonomía presupuestal para administrar sus asuntos según lo dispuesto por la Constitución y esta ley

Responsabilidades Fiscales

serán fiscalmente responsables:

Los ordenadores de gasto

Los funcionarios de los órganos que contabilicen obligaciones

El ordenador de gastos que solicite la constitución de reservas para el pago de obligaciones

El pagador y el auditor fiscal que efectúen y autoricen pagos

Dispoisiciones varias

EL Gobierno establecerá las fechas, plazos, etapas, actos, procedimientos e instructivos necesarios para darle cumplimiento a la presente ley

El Gobierno Nacional podrá, a través del Fondo de Monedas Extranjeras del Banco de la República o mediante contrato directo, constituir una cuenta especial de manejo, que le permita a la Nación atender al pago de la deuda externa del sector público, para lo cual podrá sustituir, renegociar, convertir, consolidar, establecer las condiciones y garantía de dicha deuda, cuyo giro y pago se efectuará conforme a los reglamentos de este estatuto

La programación de los recursos de las empresas sociales del Estado, se realizará bajo un régimen de presupuestación basado en eventos de atención debidamente cuantificado según la población que vaya a ser atendida en la respectiva vigencia fiscal, al plan o plan obligatorios de salud de que trata la Ley 100 de 1993 y las acciones de salud que le corresponde atender conforme a las disposiciones legales.

Las entidades territoriales podrán pactar con las empresas sociales del Estado la realización y reembolsos contra prestación de servicios y de un sistema de anticipos, siempre que estos últimos se refieran a metas específicas de atención

Sistema presupuestal

Constituido por

Plan financiero

Plan operativo anual de invesiones

Presupuesto anual de la nación

Presupuesto General de la Nación

Compuesto por

Presupuesto de Rentas

Contendrá la estimación de los ingresos corrientes de la Nación; de las contribuciones parafiscales cuando sean administradas por un órgano que haga parte del presupuesto, de los fondos especiales, los recursos de capital y los ingresos de los establecimientos públicos del orden nacional

Presupuesto de gastos o ley de apropiaciones

Incluirá las apropiaciones para la rama judicial, la rama legislativa, la Fiscalía General de la Nación, la Procuraduría General de la Nación, la Defensoría del Pueblo, la Contraloría General de la República, la Registraduría Nacional del Estado Civil que incluye el Consejo Nacional Electoral, los ministerios, los departamentos administrativos, los establecimientos públicos y la Policía Nacional, distinguiendo entre gastos de funcionamiento, servicio de la deuda pública y gastos de inversión, clasificados y detallados en la forma que indiquen los reglamento

Programa anual mensualizado de caja

La ejecución de los gastos del Presupuesto General de la Nación se hará a través del Programa Anual Mensualizado de Caja, PAC. Este es el instrumento mediante el cual se define el monto máximo mensual de fondos disponibles en la Cuenta única Nacional

El Ministerio de Hacienda y Crédito Público Dirección General del Presupuesto Nacional, para realizar la programación y la ejecución presupuestal, efectuará el seguimiento financiero del Presupuesto General de la Nación

El Ministerio de Hacienda y Crédito Público Dirección General del Presupuesto Nacional, será el centro de información presupuestal en el cual se consolidará lo pertinente a la programación, ejecución y seguimiento del Presupuesto General de la Nación