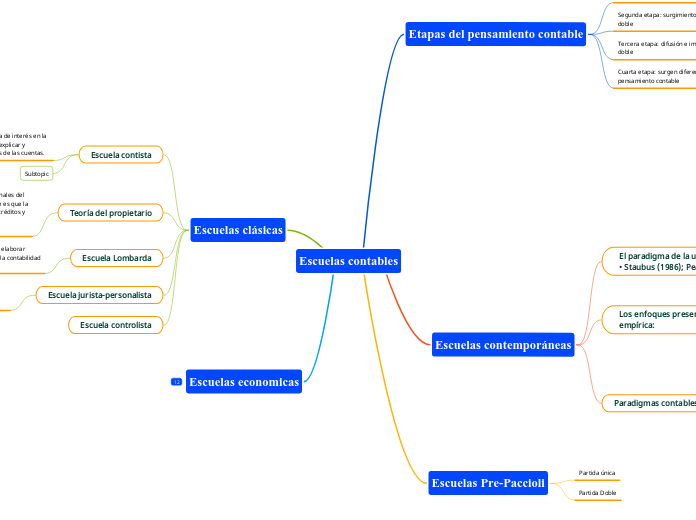

Escuelas contables

Escuelas clásicas

Escuela contista

(Frances Rene Delaporte): La primera escuela de interés en la historia del pensamiento contable, pretende explicar y justificar las reglas que rigen los movimientos de las cuentas.

Subtopic

Teoría del propietario

(Huscraft Stephens): Destacada en gran Bretaña a finales del siglo XVIII. Una de las reglas importantes que expone es que la empresa por bienes y derechos a su favor (activos), créditos y obligaciones (Pasivos). que se deben clasificar en su naturaleza en las cuentas

Escuela Lombarda

(Francisco Villa) El siglo XIX su propósito es el de elaborar teorías científicas contables, relacionadas entre la contabilidad y la administración

Escuela jurista-personalista

(Italiano Cerboni): La contabilidad es una disciplina que estudia las funciones de la administración económica, la organización y de la disciplina interna de las empresas.

Escuela controlista

Escuelas economicas

Etapas del pensamiento contable

Primera etapa: primeros registros contables hasta el

auge del comercio S. XIII

Segunda etapa: surgimiento y desarrollo de la partida

doble

Tercera etapa: difusión e implantación de la partida

doble

Cuarta etapa: surgen diferentes corrientes de

pensamiento contable

Escuelas contemporáneas

El paradigma de la utilidad:

• Staubus (1986); Peasnell (1981); Tua (1989)

– Evolución del concepto de usuario de la información financiera

– Aplicación de los objetivos de la información financiera que

determina la orientación de sus reglas

– Requisitos para la utilidad de la información financiera

Los enfoques presentes de la investigación empírica:

•El enfoque inductivo positivista

• Modelos de decisión. Capacidad predictiva

• Comportamiento agregado del mercado

• Modelos de decisión

• Actitudes, preferencias y motivaciones de los usuarios de la

información contable

Paradigmas contables

Economía

Sociología

Ética

Las decisiones

Utilidad

Escuelas Pre-Paccioli

Partida única

Partida Doble