ESTADO DE SITUACION FINANCIERA

GENERALIDADES

Representar la situación financiera de un negocio en una fecha determinada

Reflejar la relación existente entre los bienes y los derechos que forman parte del activo , las obligaciones y deudas que forman del pasivo

Mostrar clara y detalladamente el valor de cada una de las propiedades y obligaciones , así como el valor capital.

USUARIOS INTERESADOS EN LA SITUACIÓN FINANCIERA DE LA EMPRESA

Propietarios , socios o accionistas

Se interesan por:

Saber si los recursos invertidos en ella han sido bien administrados y si ha producido resultados satisfactorios

El estado

Se interesan por:

Saber si el pago de los impuestos respectivos ha sido determinado correctamente

Los acreedores

Se interesan para:

Conceder el crédito que alcancen a garantizar ampliamente los recursos de la empresa

PARTES

El balance debe contener:

Encabezado

Debe incluir:

1.Nombre de la empresa o propietario

2. Indicación de que se trata de un balance general

3. Fecha formulación

Cuerpo

Debe incluir:

1.Nombre y valor detallado de cada una de las cuentas que formen el activo

2.Nombre y valor detallado de cada una de las cuentas que formen el pasivo

3.Importe del capital contable

Firmas

Debe incluir:

1.Firmas del contador que lo hizo y autorizó

2.Firmas del propietario del negocio

PERIODO DE PRESENTACIÓN

El Balance general, por lo regular, se presenta anualmente.

El Balance general se debe practicar al terminar el ejercicio

Ejercicio: Es el tiempo comprendido entre dos balances consecutivos, el periodo puede ser de un año, de seis meses, de tres meses, etcétera.

FORMAS DE PRESENTAR EL BALANCE

Hay dos formas

Consiste en :

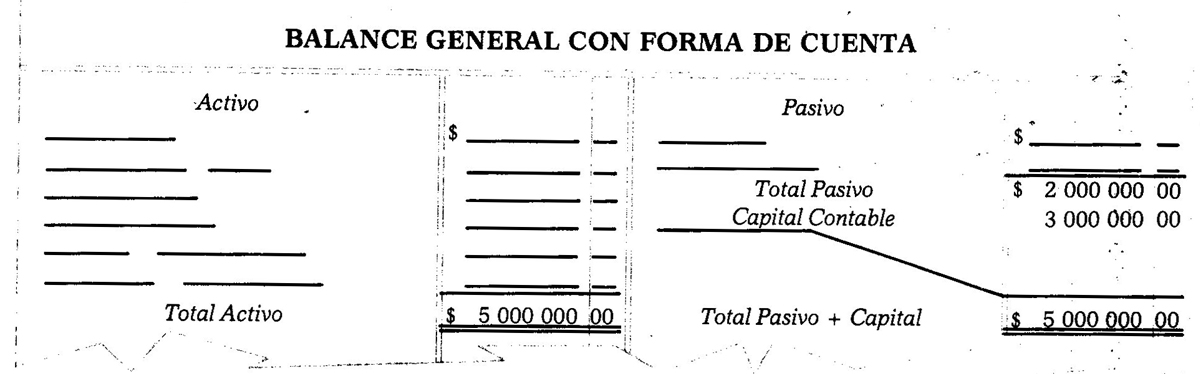

Anotar clasificadamente el activo y el pasivo en una sola pagina .

P

Realizar la resta verticalmente de la suma del activo con la suma del activo

Para determinar el capital contable

Se basa en la fórmula:

A-P=C

Por ejemplo:

ACTIVO-PASIVO= CAPITAL

Anotación de las cantidades

Primera columna; en este caso no se utiliza

Segunda columna ;en esta columna se debe anotar la cantidad de cada cuenta

Tercera columna ; en esta columna se debe anotar el total de cada grupo

Cuarta columna ; en esta columna se deben anotar los totales del Activo y del capital

Nota:

Hay cambios cuando en un grupo únicamente hay una cuenta, en lugar de anotarse su cantidad en la segunda columna se debe anotar directamente hasta en la tercera, ya que de hecho forma el total del grupo.

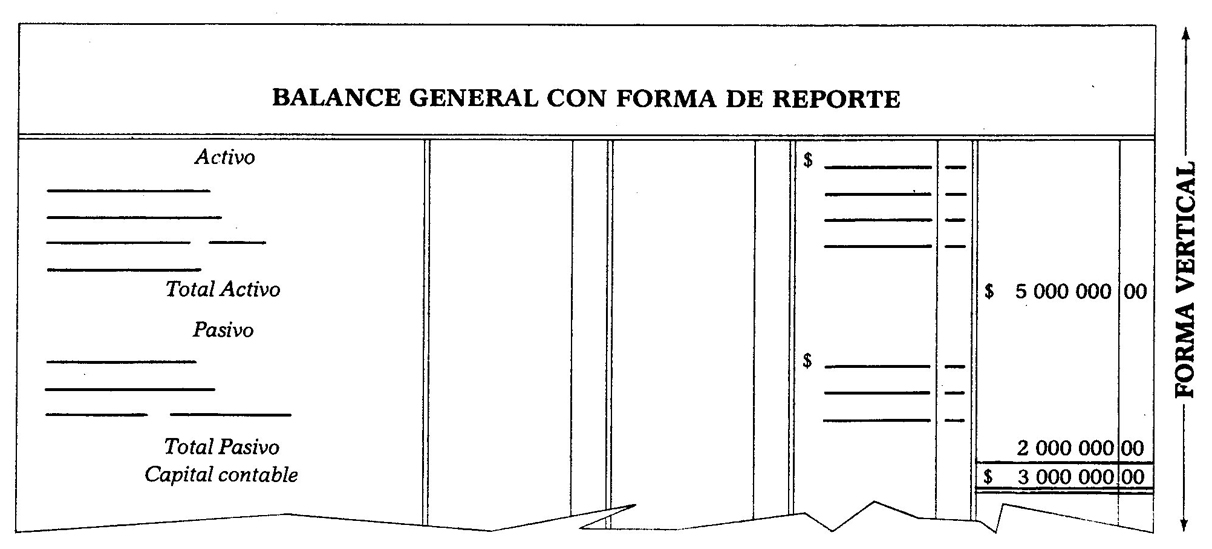

Es :

Se basa en la fórmula:

A=P+C

Activo= Pasivo + Capital

Anotación de las cantidades

En este caso, únicamente se utilizan la tercera y

cuarta columnas para anotar las cantidades.

Tercera columna; en esta columna se anota la cantidad de cada cuenta.

Cuarta columna ;en esta columna se anota el total de cada grupo, así como el total del Activo, del Pasivo y del Capital.

Nota:

Por ejemplo: