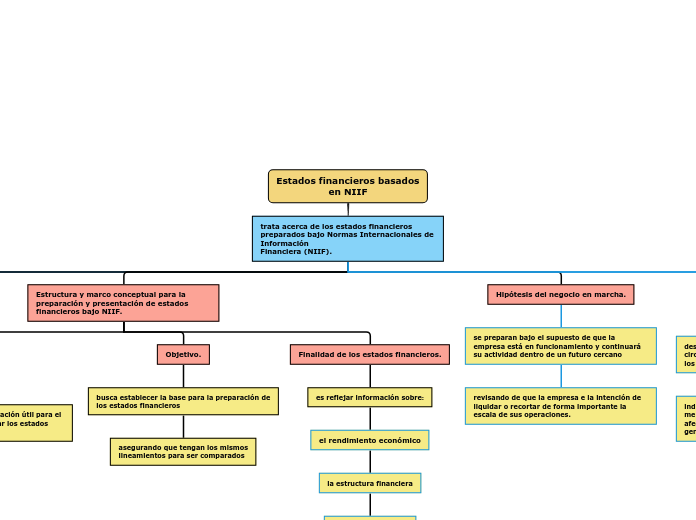

Estados financieros basados

en NIIF

trata acerca de los estados financieros

preparados bajo Normas Internacionales de Información

Financiera (NIIF).

toda entidad debe generar como producto de su proceso operativo y con respaldo en la contabilidad, un Estado de Situación Financiera, conocido como:

balance genera

Estado del Resultados Integral

Estado de Flujo

del Efectivo

El lenguaje de las NIIF

consisten en tener un sistema unificado, estandarizado y homologado

tienen como objetivo garantizar la calidad de la información de los estados financieros de la empresa

deben estar adoptados para recibir nuevas exigencias de un mundo globalizado

esta dirigida a proporcionar información financiera unificada a las organizaciones extranjeras

se centra en el conjunto de procesos contables propios de las empresas

Estructura y marco conceptual para la preparación y presentación de estados financieros bajo NIIF.

Presentación de estados financieros basados en la Norma Internacional de Contabilidad N° (NIC 1).

se convierte en el referente a seguir por parte de las empresas

El propósito es facilitar información útil para el usuario al momento de analizar los estados financieros de una empresa

Objetivo.

busca establecer la base para la preparación de

los estados financieros

asegurando que tengan los mismos

lineamientos para ser comparados

Finalidad de los estados financieros.

es reflejar información sobre:

el rendimiento económico

la estructura financiera

los flujos de efectivo

la administración de la organización

Hipótesis del negocio en marcha.

se preparan bajo el supuesto de que la empresa está en funcionamiento y continuará su actividad dentro de un futuro cercano

revisando de que la empresa e la intención de liquidar o recortar de forma importante la escala de sus operaciones.

La base contable de acumulación (devengado).

describe los efectos de las transacciones y circunstancias sobre los recursos económicos y los derechos de los acreedores de la empresa

indica la medida en que los precios del mercado o las tasas de interés han variado, afectando a la capacidad de la empresa para generar entradas de efectivo neto

toda empresa que deciden invertir sus recursos en bienes o en capital busca:

mantenerse en el mercado

para realizar esto se debe ceñir o regir por la reglamentación que les atañe, indistintamente del tipo de actividad que realice

obtener el financiamiento sin arriesgar su inversión o capital

Características cualitativas de la información financiera.

Relevancia

es capaz de influir en las decisiones tomadas por los usuarios

Materialidad

es un aspecto específico de la relevancia de una entidad, basado en la naturaleza o magnitud, o ambas,

Representación fiel.

debe no sólo representar los fenómenos relevantes, sino que también debe representar fielmente los fenómenos que pretende representar

Comparabilidad

es más útil si puede ser comparada con información similar sobre otras entidades y con información similar sobre la misma entidad para otro periodo u otra fecha.

Verificabilidad

significa que observadores independientes diferentes debidamente informados podrían

alcanzar un acuerdo.

Comprensibilidad

Algunos fenómenos son complejos en sí mismos y no puede facilitarse su comprensión.

Oportunidad

significa que los responsables de la

toma de decisiones dispongan a tiempo de información