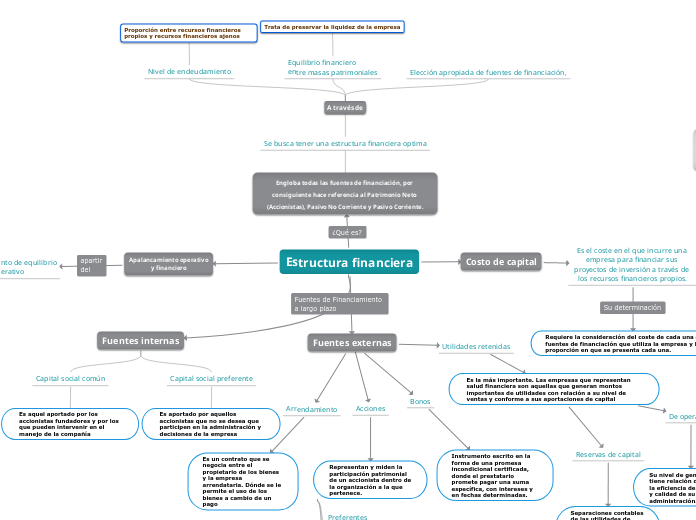

Estructura financiera

Engloba todas las fuentes de financiación, por consiguiente hace referencia al Patrimonio Neto (Accionistas), Pasivo No Corriente y Pasivo Corriente.

Se busca tener una estructura financiera optima

A través de

Nivel de endeudamiento

Proporción entre recursos financieros propios y recursos financieros ajenos

Equilibrio financiero

entre masas patrimoniales

Trata de preservar la liquidez de la empresa

Elección apropiada de fuentes de financiación,

Fuentes internas

Capital social común

Es aquel aportado por los accionistas fundadores y por los que pueden intervenir en el manejo de la compañía

Capital social preferente

Es aportado por aquellos accionistas que no se desea que participen en la administración y decisiones de la empresa

Fuentes externas

Arrendamiento

Es un contrato que se negocia entre el propietario de los bienes y la empresa arrendataria. Dónde se le permite el uso de los bienes a cambio de un pago

Acciones

Representan y miden la participación patrimonial de un accionista dentro de la organización a la que pertenece.

Preferentes

Ordinarias

Privilegiadas

Utilidades retenidas

Es la más importante. Las empresas que representan salud financiera son aquellas que generan montos importantes de utilidades con relación a su nivel de ventas y conforme a sus aportaciones de capital

Reservas de capital

Separaciones contables de las utilidades de operación que garantizan casi toda la estadía de las mismas dentro del caudal de la empresa

De operación

Su nivel de generación tiene relación directa con la eficiencia de operación y calidad de su administración.

Bonos

Instrumento escrito en la forma de una promesa incondicional certificada, donde el prestatario promete pagar una suma específica, con intereses y en fechas determinadas.

Apalancamiento operativo

y financiero

Punto de equilibrio

operativo

El apalancamiento operativo

GAO

El apalancamiento financiero

GAF

Facilitan el calculo e interpretacion del

GAT

Costo de capital

Es el coste en el que incurre una empresa para financiar sus proyectos de inversión a través de los recursos financieros propios.

Requiere la consideración del coste de cada una de las fuentes de financiación que utiliza la empresa y la proporción en que se presenta cada una.

Importancia

Es el umbral mínimo de rentabilidad

Determina cuál es la combinación de fuentes de financiación más adecuada para llevar a cabo los proyectos de inversión

Ayuda a diseñar la estructura de capital o composición del pasivo óptima.

Permite relacionar las decisiones de inversión y financiación.

Subtopic