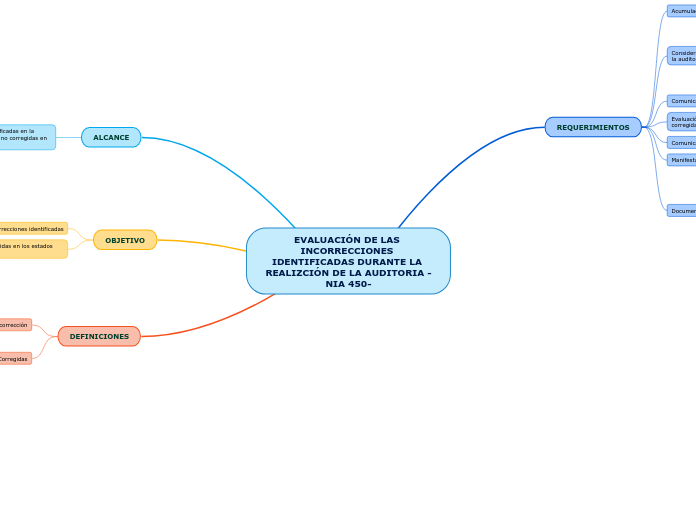

EVALUACIÓN DE LAS INCORRECCIONES IDENTIFICADAS DURANTE LA REALIZCIÓN DE LA AUDITORIA -NIA 450-

REQUERIMIENTOS

Acumulación de incorrecciones identificadas

Consideración de las incorrecciones identificadas a medida que la auditoria avanza

La naturaleza de las incorreciones identificadas y las circunstancias en las que se produjeron indican que pueden existir otras incorrecciones

La suma de las incorrecciones acumuladas durante la realización de la auditoria se aproxima a la cifra de importancia relativa determinada de conformidad con la NIA 320.

Comunicación y corrección de las incorrecciones

Evaluación del efecto efecto de las incorrecciones no corregidas.

Comunicación con los responsables del gobierno de la entidad

Manifestaciones escritas

Documentación

El importe por debajo del cual las incorrecciones se consideran claramente insignificantes

Todas las incorreciones acumuladas durante la realización de la auditoria y si han sido corregidas

La conclusión del auditor sobre si las incorreciones no corregidas son materiales, individualmente o de forma agregada.

ALCANCE

Evaluar el efecto de las incorrecciones identificadas en la auditoria y en su caso, de las incorrecciones no corregidas en los estados financieros.

OBJETIVO

El efecto en la auditoria de las incorrecciones identificadas

El efecto de las incorrecciones no corregidas en los estados financieros

DEFINICIONES

Incorrección

Diferencia entre la cantidad, clasificación presentación o información revelada respecto de una partida de los EF y la cantidad, clasificación, presentación o revelación de información requeridas, respecto de dichas partida de conformidad con el marco de información financiera.

Incorrecciones no Corregidas

Incorrecciones que el auditor ha acumulado durante la realización de la auditoria y que no han sido corregisdas.