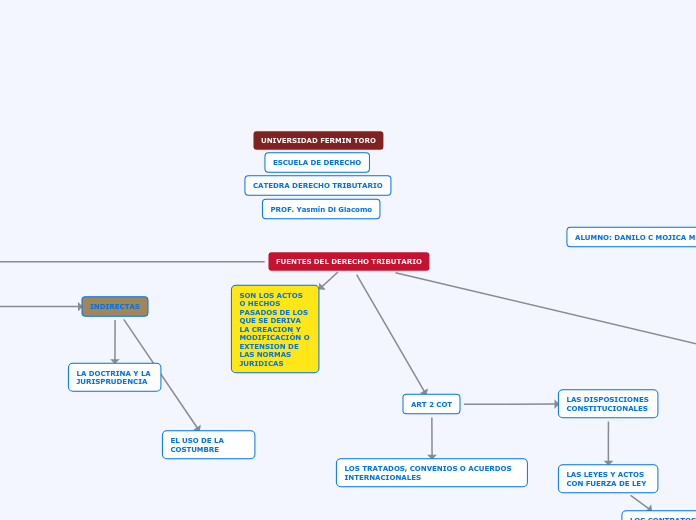

FUENTES DEL DERECHO TRIBUTARIO

CLASIFICACIÓN

DIRECTAS

INDIRECTAS

LA DOCTRINA Y LA JURISPRUDENCIA

EL USO DE LA COSTUMBRE

LA LEY

LAS LEYES DELEGADAS Y DECRETOS LEYES

ART 2 COT

LAS DISPOSICIONES CONSTITUCIONALES

LAS LEYES Y ACTOS CON FUERZA DE LEY

LOS CONTRATOS RELATIVOS A LA ESTABILIDAD JURÍDICA DE REGIMENES DE TRIBUTOS NACIONALES, ESTADALES Y MUNICIPALES

LOS TRATADOS, CONVENIOS O ACUERDOS INTERNACIONALES