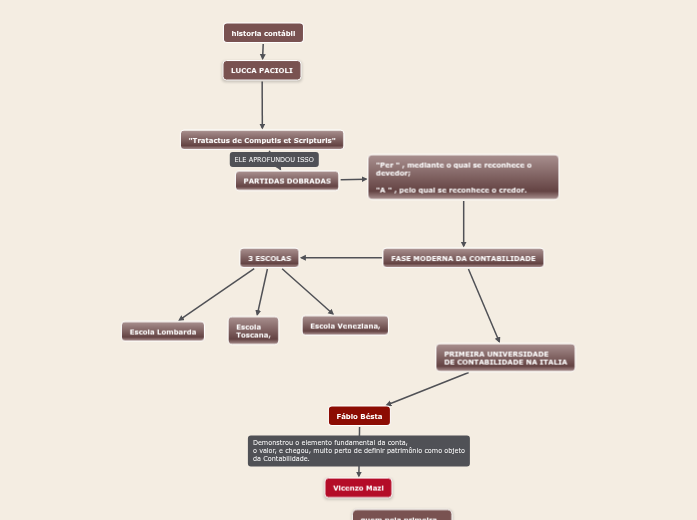

historia contábil

LUCCA PACIOLI

"Tratactus de Computis et Scripturis"

PARTIDAS DOBRADAS

"Per " , mediante o qual se reconhece o devedor;

"A " , pelo qual se reconhece o credor.

FASE MODERNA DA CONTABILIDADE

3 ESCOLAS

Escola Lombarda

Escola

Toscana,

Escola Veneziana,

PRIMEIRA UNIVERSIDADE

DE CONTABILIDADE NA ITALIA

Fábio Bésta

Vicenzo Mazi

quem pela primeira

vez, em 1923, definiu patrimônio como objeto da

Contabilidade.

PREDOMINANCIA AMERICANA

O surgimento do American Institut of Certield Public

Accountants foi de extrema importância no

desenvolvimento da Contabilidade e dos princípios contábeis

A criação de grandes empresas, como as multinacionais

ou transnacionais, por exemplo, que requerem grandes

capitais, de muitos acionistas, foi a causa primeira do estabelecimento das teorias e práticas contábeis.

BRASIL

FAMILIA REAL PORTUGUESA

exigindo – devido ao

aumento dos gastos públicos e também da renda nos

Estados – um melhor aparato fiscal.

constituiu-se o Tesouro

Nacional e Público, juntamente com o Banco do Brasil

Hoje, as funções do contabilista não se restringem ao âmbito meramente fiscal, tornando-se, num mercado de economia complexa, vital para empresas informações mais precisas possíveis para tomada de decisões e para atrair investidores. O profissional vem ganhando destaque no mercado em Auditoria, Controladoria e Atuarial.