Informes financieros y su normatividad en salud_Gina Arias

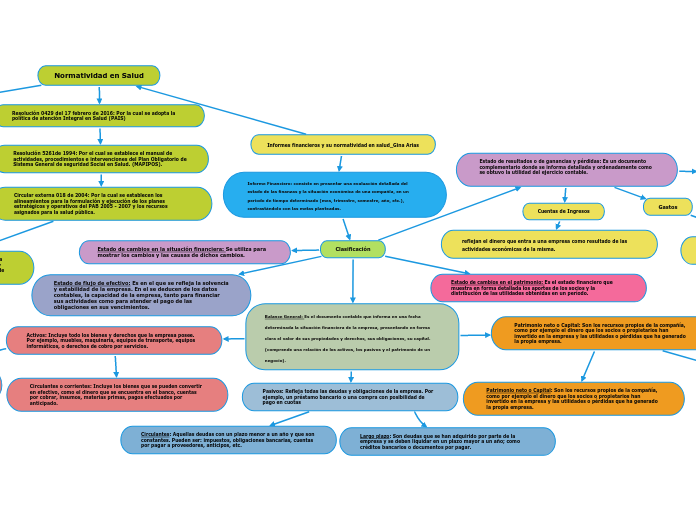

Normatividad en Salud

Ley 100 de 1993: Se encarga de reclutar y reorganizar entidades relacionadas con la salud, así mismo establece normas y procedimientos para que las personas y la comunidad tengan acceso a los servicios de salud, con el objetivo de mejorar su calidad de vida.

Ley 1122 del 9 enero 2007: modifica la Ley 100 de 1993 en diversos aspectos: crea de la Comisión de Regulación en Salud, eleva la cotización al Régimen Contributivo, reduce los períodos mínimos de cotización de ese régimen, creará el Sistema de Inspección, Vigilancia y Control del Sistema General de Seguridad.

Ley 1438 del 19 enero 2011: Conocida como la Ley de la reforma el Sistema General de Seguridad Social en Salud.

Resolución 0429 del 17 febrero de 2016: Por la cual se adopta la política de atención Integral en Salud (PAIS)

Resolución 5261de 1994: Por el cual se establece el manual de actividades, procedimientos e intervenciones del Plan Obligatorio de Sistema General de seguridad Social en Salud. (MAPIPOS).

Circular externa 018 de 2004: Por la cual se establecen los alineamientos para la formulación y ejecución de los planes estratégicos y operativos del PAB 2005 - 2007 y los recursos asignados para la salud pública.

Decreto 3047 de 2013: establecer las condiciones y reglas para la movilidad del régimen subsidiado hacia el régimen contributivo y viceversa, sin que exista interrupción en la afiliación, ni cambio de EPS

Informe Financiero: consiste en presentar una evaluación detallada del estado de las finanzas y la situación económica de una compañía, en un periodo de tiempo determinado (mes, trimestre, semestre, año, etc.), contrastándolo con las metas planteadas.

Clasificación

Estado de resultados o de ganancias y pérdidas: Es un documento complementario donde se informa detallada y ordenadamente como se obtuvo la utilidad del ejercicio contable.

Costos

están relacionados directamente con los procesos de producción en la empresa. Es lo que se invierte con el objetivo de obtener un beneficio económico a cambio.

Gastos

son los recursos que emplea un negocio para su funcionamiento (como los gastos administrativos y lo que se destina para publicidad).

Cuentas de Ingresos

reflejan el dinero que entra a una empresa como resultado de las actividades económicas de la misma.

Estado de cambios en el patrimonio: Es el estado financiero que muestra en forma detallada los aportes de los socios y la distribución de las utilidades obtenidas en un período.

Estado de cambios en la situación financiera: Se utiliza para mostrar los cambios y las causas de dichos cambios.

Estado de flujo de efectivo: Es en el que se refleja la solvencia y estabilidad de la empresa. En el se deducen de los datos contables, la capacidad de la empresa, tanto para financiar sus actividades como para atender el pago de las obligaciones en sus vencimientos.

Balance General: Es el documento contable que informa en una fecha determinada la situación financiera de la empresa, presentando en forma clara el valor de sus propiedades y derechos, sus obligaciones, su capital. (comprende una relación de los activos, los pasivos y el patrimonio de un negocio).

Activos: Incluye todo los bienes y derechos que la empresa posee. Por ejemplo, muebles, maquinaria, equipos de transporte, equipos informáticos, o derechos de cobro por servicios.

Fijos: Son todos aquellos bienes o propiedades de empresa que son necesarios para ejecutar las actividades de la empresa y no están destinados para la venta. Por ejemplo: maquinaria, vehículos, muebles.

Circulantes o corrientes: Incluye los bienes que se pueden convertir en efectivo, como el dinero que se encuentra en el banco, cuentas por cobrar, insumos, materias primas, pagos efectuados por anticipado.

Patrimonio neto o Capital: Son los recursos propios de la compañía, como por ejemplo el dinero que los socios o propietarios han invertido en la empresa y las utilidades o pérdidas que ha generado la propia empresa.

Reserva legal: El valor de las utilidades que por ley se deben reservar.

Patrimonio neto o Capital: Son los recursos propios de la compañía, como por ejemplo el dinero que los socios o propietarios han invertido en la empresa y las utilidades o pérdidas que ha generado la propia empresa.

Utilidades del periodo anterior: Todas las del ejercicio o periodo anterior.

Utilidades retenidas: Aquellas que el empresario ha invertido en su negocio.

Pasivos: Refleja todas las deudas y obligaciones de la empresa. Por ejemplo, un préstamo bancario o una compra con posibilidad de pago en cuotas

Largo plazo: Son deudas que se han adquirido por parte de la empresa y se deben liquidar en un plazo mayor a un año; como créditos bancarios o documentos por pagar.

Circulantes: Aquellas deudas con un plazo menor a un año y que son constantes. Pueden ser: impuestos, obligaciones bancarias, cuentas por pagar a proveedores, anticipos, etc.