LA CONTABILIDAD COMO PRÁCTICA SOCIAL E INSTITUCIONAL

LOS CONTEXTOS DE LA CONTABILIDAD.

La preocupación por la contabilidad como una práctica social e institucional surgió en gran parte dentro de la misma disciplina contable.

Las prácticas contables han sido estudiadas por un grupo de científicos sociales, al menos desde la década de 19502

El presupuesto, un objetivo clave investigación contable durante la década de 1970, tuvo la tendencia de ser examinado sin tener en cuenta sus aspectos sociales y organizacionales, de acuerdo con Hopwood (1978)

Hubo pocos intentos para analizar las dinámicas organizacionales por las cuales el presupuesto era interrelacionado con otras estrategias y estructuras de control organizacional.

Por otra parte, un concepto cambiante de las organizaciones y de las formas en que fueron vinculadas a sus “entornos”, estaba en proceso de formulación5. Una más, y hasta ahora ignorada dimensión iba a ser vinculada al estudio de la contabilidad.

LOS ENTORNOS CONTABLES E INSTITUCIONALES.

Una preocupación por los aspectos sociales e institucionales de la contabilidad surgió también en disciplinas que estaban más allá de lo contable. Más notablemente, y con efectos duraderos, esto ocurrió en un momento particular entre la sociología y la teoría de la organización.

Los teóricos institucionales argumentaron que las organizaciones formales se ven obligadas a incorporar las prácticas y procedimientos definidos por los conceptos prevalecientes de lo que es racional (Meyer y Rowan, 1977).

Las estructuras formales de las organizaciones, pueden por lo tanto reflejar los mitos de sus entornos institucionales, en lugar de las demandas de sus actividades laborales.

programas tendían a ser formulados, para ser considerados relevantes para cualquier organización de un determinado tipo.

La contabilidad no era la única. Pero era sin embargo, un aspecto cada vez más central del proceso de institucionalización de las sociedades modernas.

Se podría estudiar el impacto de las formas particulares de la contabilidad en las organizaciones como un proceso institucional, en lugar de limitarse a hacer preguntas de sus presuntos efectos eficientes.

CÁLCULO ECONÓMICO, POLÍTICA ECONÓMICA Y DISCURSO

ECONÓMICO.

El cálculo empresarial, se argumentó, necesitaba ser analizado en las condiciones concretas de determinadas economías capitalistas nacionales, más que por referencia a las leyes generales o las tendencias de las economías capitalistas

Las diferentes formas del cálculo producirían diferentes resultados.

La política fue tomada, para incluir los objetivos y prácticas de cualquier agente en la esfera económica.

El análisis de tales categorías, aparentemente inmutables como “la tierra” y “el trabajo” demostraron los vínculos entre las categorías del discurso económico, y las formas particulares del cálculo económico.

MULTIPLES AGENDAS.

Hasta el momento, el objetivo ha sido exponer algunas de las coordenadas que ayudaron a moldear el tipo de la presente investigación en este volumen

El presente volumen solo muestra una selección de algunos de los estudios claves de esta lectura

La primera investigación en este modo identificó la importancia de la investigación empírica del funcionamiento real de los sistemas contables, y la necesidad de comenzar a partir de situaciones.

Esto puede ser utilizado cuando se busca entender la aparentemente cuestión técnica de las relaciones de cambio entre los costos y los volúmenes en el contexto de los avanzados sistemas de producción (Jonsson and Gronlund, 1988).

El enfoque de economía política en la contabilidad ha consistido en gran parte en una crítica a otras posiciones, en particular la economía marginalista.

ANÁLISIS DE LA EMERGENCIA DE LAS PRÁCTICAS DEL CÁLCULO.

Los análisis de la contabilidad como una práctica social e institucional en este volumen son inicialmente históricos

Es la aparición de tales prácticas en determinados contextos históricos localizados, el "cómo" de tales procesos que es el foco de atención.

La contabilidad cambia tanto en contenido como en forma a través del tiempo, solo logra una estabilidad temporal.

La contabilidad necesita ser entendida en este sentido

El conocimiento sobre la contabilidad de costos, y la experiencia en el uso de sus técnicas fue difundido a través de los libros técnicos y revistas, así como los pocos cursos en contabilidad de costos estuvieron disponibles en las universidades al tiempo.

LOGROS Y AGENDAS

Como los capítulos en este volumen demuestran, una distintiva agenda de investigación ha emergido dentro de la contabilidad.

Los numerosos llamados para estudiar la contabilidad en acción en determinados contextos organizacionales son reforzados

Pero la investigación que es novedosa pronto llega a ser considerada como rutina. En este sentido, vale la pena registrar los logros importantes de las tradiciones de investigación esbozados aquí. Menos de 20 años antes, Las investigaciones reunidas en este volumen no hubieran sido posibles

Entender la emergencia y la funcionabilidad de la contabilidad que están ahora disponibles fueron desarrolladas en gran forma de los análisis de los dispositivos del cálculo y de un interés por entender como las formas particulares del cálculo

La contabilidad es tan rica en significado como imbuida en valores e importancia cultural como alguna otra práctica social

El estudio de la contabilidad como una práctica social e institucional es solo en sus primeras etapas.

La contabilidad ha llegado a ser considerada como una práctica social e institucional, que es intrínseca y constitutiva de las relaciones sociales, en lugar de ser derivada o secundaría.

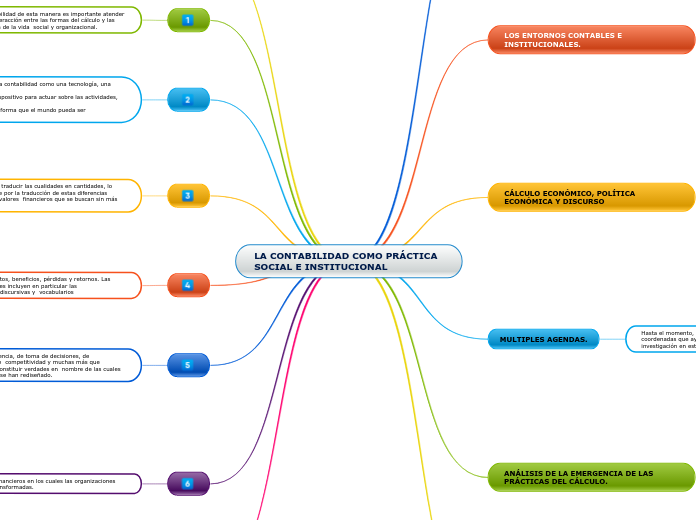

Para ver la contabilidad de esta manera es importante atender a la compleja interacción entre las formas del cálculo y las formas de gestión de la vida social y organizacional.

A partir de las técnicas contables que van desde la partida doble y el mantenimiento de libros hasta los costos, inventar una manera particular de entender y actuar sobre los eventos y procesos.

Las prácticas contables definen las ganancias y las perdidas en las que reaccionan varias partes

Hay un énfasis en la contabilidad como una tecnología, una forma

de intervenir, un dispositivo para actuar sobre las actividades, los individuos y

los objetivos de tal forma que el mundo pueda ser transformado.

Como uno de los medios preeminentes de la cuantificación de determinadas sociedades occidentales, representa y otorga una forma particular de la visibilidad a los eventos y procesos, y al hacerlo les ayuda a cambiar.

Evaluar el desempeño en relación a los rendimientos normalizados de la inversión, o por los costos de la evaluación comparativa con los de la competencia, es cambiar las estructuras de incentivos y de imponer el requisito de que las acciones se ajustan a los cálculos que se harán de ellas.

En la capacidad de traducir las cualidades en cantidades, lo hace en gran parte por la traducción de estas diferencias cualitativas en los valores financieros que se buscan sin más referente

hay un enfoque en el complejo lenguaje e intrínsecos

significados de la contabilidad

En las sociedades occidentales que han dado un nivel de importancia a los resúmenes financiero, esta capacidad de la contabilidad ha tenido efectos de largo alcance

Estos también pueden ser usados para por los mismos individuos para comparar donde ellos están con respecto a donde ellos deben estar, lo que ellos han logrado con respecto a lo que ellos deberían haber logrado.

Numéricos de costos, beneficios, pérdidas y retornos. Las prácticas contables incluyen en particular las representaciones discursivas y vocabularios

Una comprensión de la contabilidad como una práctica social e institucional

plantea la necesidad de atender a estas razones, así como a las prácticas del

cálculo que componen la contabilidad.

A través de tales medios las nociones del discurso económico se hacen calculables y conocibles

De riquezas y eficiencia, de toma de decisiones, de responsabilidad, de competitividad y muchas más que además vienen a constituir verdades en nombre de las cuales las organizaciones se han rediseñado.

Se busca llamar la atención sobre las formas en las cuales el dominio “económico” es constituido y reconstituido por las cambiantes prácticas del cálculo que proveen un conocimiento de este

Las tecnologías del cálculo de la contabilidad se hacen ejecutables a nivel de las empresas, organizaciones, departamentos, divisiones y personas que abstraen las imágenes de la teoría económica.

Crea los flujos financieros en los cuales las organizaciones vienen a ser transformadas.

Mediante la transformación de los flujos físicos de las organizaciones en flujos financieros, la contabilidad crea un particular reino del cálculo económico del cual, los juicios pueden ser realizados, las acciones tomadas y justificadas, las políticas elaboradas y las disputas generadas y adjudicadas.

La práctica técnica de la contabilidad es intrínseca e irremediablemente social.

Estas tres dimensiones de la contabilidad son complementarias.

Las razones específicas pueden implicar una mayor exigencia por parte de la contabilidad, o una nueva forma de contabilidad. Y, en diferentes puntos en el tiempo o en diferentes contextos, una particular tecnología del cálculo puede ser vinculada a lógicas diferentes.

Identificar estas tres dimensiones de la contabilidad es en parte para formular hipótesis de trabajo, en parte para ofrecer una descripción empírica de lo que es y hace la contabilidad

Dirigir estas tres dimensiones juntas, es dirigir las condiciones, capacidades y consecuencias de la contabilidad.