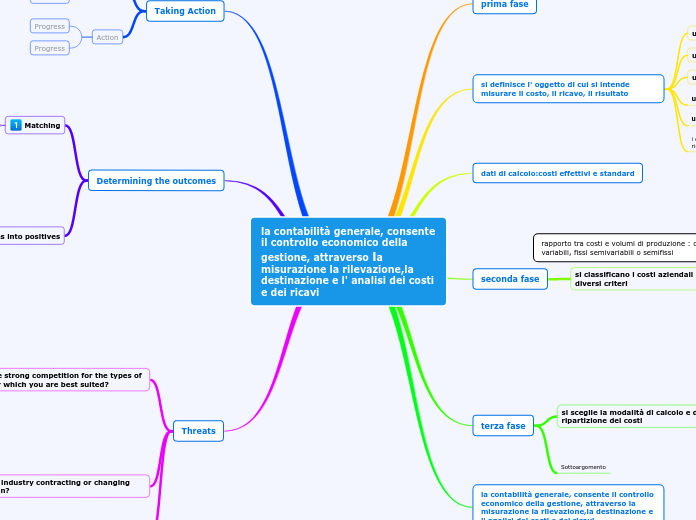

la contabilità generale, consente il controllo economico della gestione, attraverso la misurazione la rilevazione,la destinazione e l' analisi dei costi e dei ricavi

prima fase

si definisce l' oggetto di cui si intende misurare il costo, il ricavo, il risultato

una commessa

un processo produttivo

un lotto

un segmento di mercato

un' area geografica

i definisce l' oggetto di cui si intende misurare il costo, il ricavo, il risultato

dati di calcolo:costi effettivi e standard

seconda fase

si classificano i costi aziendali in base a diversi criteri

momento in cui viene effettuato il calcolo

fattori produttivi di riferimento:costi reali e figurativi

oggetto per il quale sono stati consumati i fattori produttivi:costi specifici comuni, generali

modalità con cui i costi dei fattori produttivi sono riferiti all' oggetto: costi diretti , indiretti.

effetti delle decisioni aziendali:costi cessanti, emergenti, differenziali

destinazione:costi di produzione,di vendita, di amministrazione finanziari e tributari

terza fase

si sceglie la modalità di calcolo e di ripartizione dei costi

con il DIRECT COSTING si attribuiscono all' oggetto di calcolosolo i costi diretti( costi variabili e costi fissi specifici). la differenza tra ricavi e costi direttirappresenta il margine di contribuzione . A seconda dei costi diretti che si sottraggono si ottiene:

il margine di contribuzione di primo livello, se dai ricavi si sottraggono solo i costi variabili

il margine di contribuzione di secondo livello,se oltre ai costi variabili si sottraggono i costi fissi specifici

Sottoargomento

la contabilità generale, consente il controllo economico della gestione, attraverso la misurazione la rilevazione,la destinazione e l' analisi dei costi e dei ricavi

Taking Action

Action

Progress

Progress

Action

Progress

Progress

Determining the outcomes

Matching

Strengths & Opportunities

Results

Results

Weaknesses & Threaths

Results

Results

Turn negatives into positives

Weakness into strenght

How?

How?

Threat into opportunity

How?

How?

Threats

Is there strong competition for the types of jobs for which you are best suited?

Are any of your colleagues competing with you for projects or roles?

Answer

Answer

Could any of your weaknesses lead to threats?

Answer

Answer

What obstacles do you currently face at work?

Answer

Answer

Is your industry contracting or changing direction?

Future changes

Future changes

What is the biggest external danger to your goals?

Things that affect my work

Things that affect my work