MARCO CONCEPTUAL Y FINANCIERO

Propósitos de la información contable de propósito general

son:

Contribuir al desarrollo de futuras NIIF y en la revisión de las

existentes

Suministrar una guía para la armonización de las regulaciones

contables y procedimientos asociados a la presentación de estados financieros.

Ayudar a organismos nacionales de emisión para la elaboración de

las normas nacionales

Clarificar la forma de interpretar la información financiera tanto para

auditores como para el resto de usuarios de la misma.

Ayudar a los encargados de preparar estados financieros en la

aplicación y tratamiento de las NIIF

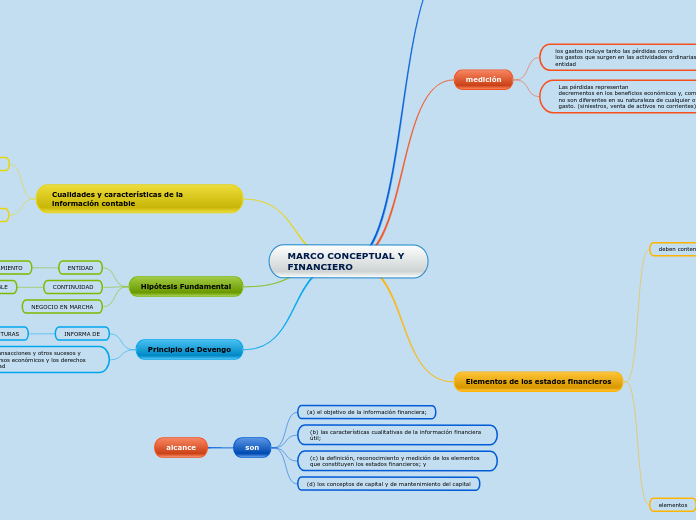

medición

los gastos incluye tanto las pérdidas como

los gastos que surgen en las actividades ordinarias de la

entidad

salario

depreciación y costos de ventas

Las pérdidas representan

decrementos en los beneficios económicos y, como tales,

no son diferentes en su naturaleza de cualquier otro

gasto. (siniestros, venta de activos no corrientes)

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan

contablemente los elementos de los estados financieros, para su inclusión en el balance y el estado de

resultados

métodos

Subtopic

costo historico, corriente, valor realizable y valor presente

Elementos de los estados financieros

deben contener como mínimo

elementos:

1.Patrimonio

2. Resultados del período

3. Variaciones situación financiera

4. Capacidad de generar efectivo (montos, plazos, frecuencias)

5. Formas de gestión de la estructura financiera (proporción pasivos y

capital, financiamiento a corto y largo plazo, contribuciones de

accionistas)

6. Rendimientos generados y eficacia en el uso de los recursos

7. Variaciones en resultados antes de deducir intereses e impuestos

8. Variaciones en resultados antes de deducir intereses e impuestos,

provisiones y amortizaciones

elementos

son

9. Potencial de ahorro y requerimientos financiación

10. Gestión y aplicación del capital de trabajo

11. Habilidades gerencia de los dirigentes

12. Exposición ante riesgos e incertidumbres

13. Dominio o presencia en segmentos de mercado

14. Planes y programas de reestructuración operativa financiera y

expansión negocios

15. Impactos por cambios en normatividad, precios, situación

económica y financiera.

16. Información adicional

• Niveles de inflación

• Unidad Monetaria

• Criterios de valuación utilizados

Cualidades y características de la información contable

UTILIDAD

Comprar, vender, mantener patrimonio e

instrumentos de deuda, proporcionar o liquidar

prestamos.

CARACTERISTICAS CUALITATIVAS

FUNDAMENTALES:relevancia, representación fiel y DE MEJORA: comparabilidad, verificabilidad, oportunidad y comprensibilidad

INFORMACIÓN

para:

inversores

prestamistas y otros acreedores

potenciales para tomar decisiones sobre el suministro de recursos a la identidad

Hipótesis Fundamental

ENTIDAD

EN FUNCIONAMIENTO

CONTINUIDAD

PREDECIBLE

NEGOCIO EN MARCHA

Principio de Devengo

INFORMA DE

OBLIGACIONES PRESENTES Y FUTURAS

describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad

alcance

son

(a) el objetivo de la información financiera;

(b) las características cualitativas de la información financiera útil;

(c) la definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

(d) los conceptos de capital y de mantenimiento del capital