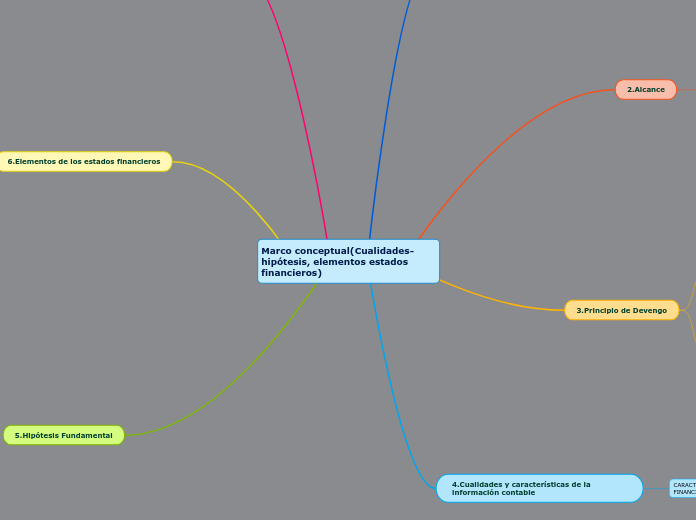

Marco conceptual(Cualidades-hipótesis, elementos estados financieros)

1.Propósitos de la información contable de propósito general

Propósito general:

Proporcionar información que sea útil para la toma de decisiones económicas

Según el Marco Conceptual define los siguientes propósitos:

2.Alcance

El Marco Conceptual se ocupa de:

(a) El objetivo de la información financiera

(b) Las características cualitativas de la información financiera útil

(c) La definición, reconocimiento y medición de los elementos que constituyen los estados financieros

(d) Los conceptos de capital y de mantenimiento del capital

3.Principio de Devengo

Rendimiento financiero reflejado por la contabilidad de acumulación (o devengo):

• Describe los efectos de las transacciones y otros sucesos y circunstancias sobre los recursos económicos y los derechos de los acreedores de la entidad que informa en los periodos en que esos efectos tienen lugar.

• La información sobre el rendimiento financiero de la entidad que informa durante un periodo, reflejado por los cambios en sus recursos económicos y los derechos de los acreedores distintos de los de obtener recursos adicionales de forma directa de los inversores y acreedores.

Es útil para:

Evaluar la capacidad pasada y futura de la entidad para generar entradas de efectivo netas

Puede también indicar la medida en que sucesos tales como los cambios en los precios de mercado o las tasas de interés han incrementado o disminuido los recursos económicos y los derechos de los acreedores de la entidad, afectando a la capacidad de la entidad para generar entradas de efectivo netas.

4.Cualidades y características de la información contable

CARACTERÍSTICAS CUALITATIVAS DE LA INFORMACIÓN FINANCIERA ÚTIL

Características cualitativas fundamentales:

Relevancia

Representación fiel

Características cualitativas de mejora:

Comparabilidad

Verificabilidad

Oportunidad

Comprensibilidad

7.Criterios medición

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros para su inclusión en el balance y el estado de resultados.

Para realizarla es necesaria la selección de una base o método particular de medición

Bases o métodos para la medición:

Costo historico

Costo corriente

Valor realizable (o de liquidacion)

Valor presente

6.Elementos de los estados financieros

Se agrupan en grandes categorías de acuerdo con sus características económicas:

Los elementos relacionados directamente con la medida de la situación financiera en el balance son:

Activos

Pasivos

Patrimonio

Los elementos directamente relacionados con la medida del rendimiento en el estado de resultados son:

Ingresos

Gastos

5.Hipótesis Fundamental

Hipótesis de negocio en marcha: Los estados financieros se preparan normalmente bajo el supuesto de que una entidad está en funcionamiento y continuará su actividad dentro del futuro previsible.

Por lo tanto

la entidad no tiene la intención ni la necesidad de liquidar o recortar de forma importante la escala de sus operaciones

Si la intención existiera:

Los estados financieros pueden tener que prepararse sobre una base diferente, en cuyo caso dicha base debería revelarse.